DCC決済とは?クレジットカードやデビットカードを海外で利用するときの注意点や対応方法

DCC決済とは、どんなサービスなのか、他の決済方法となにが異なるのか気になる方に向け、この記事ではDCC決済を利用するときのメリット・デメリット、仕組みなどについて解説します。

※本記事の情報は2025年9月30日時点の情報を参照しています。そのため、この内容が正確、完全または最新であることを表明または保証しません。また、本記事の内容は、あくまで参考情報として作成されています。専門的な意見・アドバイスが必要とされる場合、口座をお持ちの銀行やその他の専門家にお問い合わせください。

「海外から送金してもらうけど、どの銀行で受け取るのが一番お得なんだろう?」「手数料で思ったより手取りが減ってしまった…」そんな経験はありませんか?

海外からの送金を受け取りには、「受取手数料」だけでなく、送金の経由地で引かれる「中継銀行手数料」など、見えにくいコストがいくつも存在します。

この記事では、海外から自分の口座に入金されるまでの手数料の仕組みを分かりやすく解説し、三井住友銀行など主要銀行やサービスを徹底比較しています。

また、海外送金サービスのWise(ワイズ)なら、米ユーロ・英ポンド・ユーロ・豪ドルなどの該当通貨を外貨のまま手数料無料で受け取ることもできます。この記事の最後で、Wiseについて紹介しているので、気になる人は読んでみてください。

| 目次 🔖 |

|---|

海外からの送金を受け取る際には、国内の銀行振込では見慣れない、いくつかの手数料が発生するのが一般的です。具体的には、以下のような手数料が挙げられます。

これらの手数料は、多くの場合、送金された金額から直接差し引かれます。そのため、「送金されたはずの金額より、実際に口座に入金された金額が少なかった」ということが起こりがちです。

まず知っておきたいのが、「受取手数料(被仕向送金手数料)」です。これは、海外からの送金を受け取る日本の銀行が、その手続きのために徴収する基本的な手数料です 。

平均的な料金:1件あたり1,500円〜2,500円程度

料金は金融機関によって異なりますが、メガバンクやネット銀行など多くの銀行で採用されています。例えば、三井住友銀行では1,500円、みずほ銀行(個人)では2,500円が設定されています。1-2

この手数料は、送金額に関わらず一件ごとにかかる固定費用であることがほとんどです。

| 関連ページ 💡 「被仕向送金」とは? |

|---|

為替手数料とは、通貨の両替を行う際に銀行などの金融機関が徴収する手数料です。この手数料は、金融機関が定める為替レートに上乗せされていることが多いため、気が付きにくい場合があります。

例えば、ミッドマーケットレートが1ドル=145円の時に、A銀行では1ドル=144円のレートで両替していたとします。1,000ドルの送金は通常なら145,000円になるところ、受取人の手元に届くのは144,000円になってしまいます。つまり、1ドルあたり1円あたりの手数料が両替の際に差し引かれているということになります。

銀行を使って海外送金をする際には、その銀行の為替レートを確認し、実際の為替レートと比較するようにしましょう。ミッドマーケットレートは、Wiseの為替レート確認ツールで調べることができます。

| 関連ページ 💡 為替手数料とは?海外送金の「隠れコスト」に注意。 |

|---|

両替時の為替コストが気になる人は、外貨の送金を外貨預金口座で外貨のまま受け取ったり、相手に円建てで送金してもらって円のままで受け取ろうと考えている人もいるかも知れません。

しかし、同じ通貨で送金する際にも、リフティングチャージと呼ばれる手数料がかかることに気をつけましょう。特に、円から円の送金の場合、リフティングチャージは「円為替取扱手数料」と呼ばれることもあります。最低で2,500円、それを超える場合は送金金額の0.05%と定められていることが多くなっています。1-3

| 関連ページ 💡 リフティングチャージ・円為替取扱手数料とは? |

|---|

銀行の海外送金は、SWIFTと呼ばれる仕組みを使って処理されます。SWIFTは世界中の銀行同士を繋ぐネットワークのようなもので、送金元の銀行と受取銀行の間に中継銀行が入ることが一般的です。

この中継銀行によって徴収される手数料が、「コルレス手数料(中継銀行手数料)」です。コルレス手数料は送金人が負担する場合もありますが、実際に送金してみるまでいくらの手数料がかかるのか分からないことも。そのため、銀行の海外送金では、受取金額がはっきりと分からないという欠点があります。

| 関連ページ 💡 「コルレス銀行とは? |

|---|

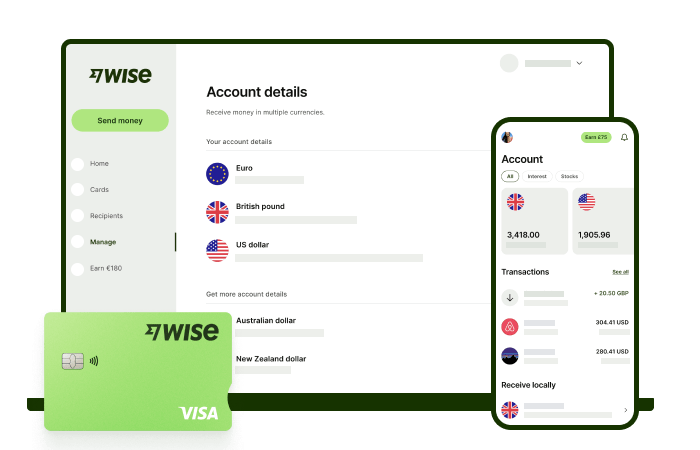

このように、銀行での海外送金受け取りは通貨に関わらず、手数料がかかることが分かりました。しかしこの点「Wise(ワイズ)」を活用すれば、受け取り手数料を抑え、より多くの通貨で海外送金を受け取れる可能性があります。

そんな方におすすめなのが、海外送金に特化したサービスWise(ワイズ)です。海外送金におけるWiseの特徴は、以下の通りです。8~11

【Wiseアカウントの特徴】

海外送金の受け取りをお得にするなら、ぜひWiseマルチカレンシー口座をご活用ください。

Wiseで手数料無料で外貨の送金を受け取るには、まずはマルチカレンシー口座を開設しましょう。

これで、対象通貨の口座情報の取得が完了しました。スクショ付きでより詳しく工程を確認したい人は、以下の記事をご覧下さい。

| おすすめのページ 🌸 Wiseマルチカレンシー口座の作り方や使い方を徹底解説 |

|---|

海外からの送金は、国内での振込とは少し手順が異なります。スムーズに受け取るためには、事前に流れを理解し、必要な情報を用意しておくことが大切です。

まず、海外にいる送金人に、あなたの口座情報を正確に伝える必要があります。情報に一つでも誤りがあると、送金が大幅に遅れたり、最悪の場合、手数料が引かれた上で送金人に返金されたりすることもあるため注意しましょう。

一般的に必要となる情報は以下の通りです。4

| 必要な項目 | 内容 |

|---|---|

| 受取人名 / (Beneficiary Name) | 英語(アルファベット)表記の口座名義 |

| 受取人の住所 / (Beneficiary Address) | 英語表記の現住所 |

| 受取銀行名 / (Beneficiary Bank) | 銀行の公式な英語名称 |

| SWIFT/BICコード | 銀行を特定するための国際コード |

| 支店名・支店住所 / (Branch Name, Address) | 英語表記の支店名と住所 |

| 受取人口座番号 / (Beneficiary Account Number) | 店番号と口座番号 |

※これは一例です。詳細については、ご利用の銀行にご確認ください。

送金手続きが完了してから、実際に日本の口座へ入金されるまでの時間は、状況によって大きく異なります。

通常、送金は数営業日で日本の銀行に到着します。しかし、そこからすぐに入金されるわけではありません。銀行は法律に基づき、送金の目的や送金人との関係を確認する義務があります。

この確認手続きのため、着金から入金までには数日、場合によっては1ヶ月以上かかることもあります。

銀行での手続きや内容確認のために、以下のような書類の提出を求められることがあります。

※これらの必要情報や書類、手続きにかかる時間はあくまで一般的なものです。利用する金融機関によって、必要な情報(特に中継銀行の情報など)や手続きの流れ、時間は異なる場合があります。

海外送金を受け取る前には、ご自身の利用する銀行の公式サイトや窓口で問い合わせて、最新かつ正確な情報をご確認ください。

ここでは、一般的な7つの銀行について、海外送金を受け取る際にかかる手数料を比較して見ていきましょう。

※海外からの送金を銀行で受け絵撮る場合は、全ての銀行で「コルレス手数料(中継銀行手数料)」が別途発生する可能性があります。5

日本を代表するメガバンクの一つであり、全国に広がる支店網とATMが強みです。個人向けには、日常の入出金や振込が便利な「三井住友銀行アプリ」を提供しており、生体認証による安全なログインや各種手続きがスマートフォンで完結します。

| 受取手数料 / (被仕向送金手数料) |

2025年9月30日時点の情報

その他の手数料

| 外貨→円 | 為替手数料 |

| 外貨→外貨 | リフティングチャージ(送金金額の0.05%、最低2,500円/25ドル) |

| 円→円 | リフティングチャージ(送金金額の0.05%、最低2,500円) |

2025年9月30日時点の情報

国内最大の金融グループの中核を担うメガバンクで、個人から法人、グローバルな取引まで幅広いソリューションを提供しているのが特徴です。リアル店舗とデジタルチャネルを組み合わせ、顧客一人ひとりに合わせた総合的な金融サービスを展開しています。

| 外貨→円 | 受取手数料(被仕向送金手数料)

|

| 外貨→外貨 | 受取手数料:無料 外貨取扱手数料:無料 |

| 円→円 | 受取手数料

|

2025年9月30日時点の情報

全国47都道府県すべてに支店を持つ唯一のメガバンクで、高いカバレッジを誇ります。普通預金や定期預金などを一つの通帳で管理できる「みずほ総合口座」を基本サービスとして提供し、個人の資産形成をサポートしています。6

受取手数料(被仕向送金手数料)2,500円に加え、以下の手数料が発生します。

| 外貨→円 | 為替手数料 |

| 外貨→外貨 | リフティングチャージ(送金金額の0.05%、最低2,500円) |

| 円→円 | リフティングチャージ(送金金額の0.05%、最低2,500円) |

2025年9月30日時点の情報

楽天銀行は楽天グループが運営するネット銀行です。楽天の各種サービスと連携することで楽天ポイントが貯まりやすくなる「SPU(スーパーポイントアッププログラム)」や、楽天証券との連携サービス「マネーブリッジ」による金利優遇などの特徴があります。8+9

| 外貨→円 | 受取手数料:2,450円 為替手数料 |

| 外貨→外貨 | 受取手数料:2,450円 |

| 円→円 | 受取手数料:2,450円 |

2025年9月30日時点の情報

外貨預金や住宅ローン、投資信託など、個人の資産運用に強みを持つネット銀行です。特に、1枚で国内外のショッピングや現地通貨の引き出しができるデビットカード「Sony Bank WALLET」は、海外での利用に便利なサービスとして知られています。11

ソニー銀行においては、受取手数料やリフティングチャージなどが無料です。しかし、為替手数料(外貨→円)と、中継銀行手数料(コルレス手数料)は別途かかる可能性があります。

2025年9月30日時点の情報

| 関連ページ 💡 ソニー銀行での海外送金の受け取り方は? |

|---|

ネット銀行ならではの利便性と手数料の安さで人気の銀行です。専用アプリでほとんどの取引が完結し、ATM利用や他行への振込手数料がランクに応じて月最大20回まで無料になるなど、日常的に使いやすいサービスが充実しています。13

| 外貨→円 | 受取手数料:2,500円 為替手数料 |

| 外貨→外貨 | 受取手数料(25ドルなど、一定額以上の受け取りで無料) リフティングチャージ |

| 円→円 | 受取手数料:2,500円 リフティングチャージ |

2025年9月30日時点の情報

| 関連ページ 💡 住信SBIネット銀行での海外送金受け取り方法は? |

|---|

世界中で利用されているオンライン決済代行サービスです。買い手と売り手の間にPayPalが入ることで、クレジットカード番号などの個人情報を相手に伝えることなく、メールアドレスだけで安全かつスピーディーに支払いができるのが最大の特徴です。15

Paypalでは、受取手数料は個人送金の場合無料です。為替手数料は、受取人負担の場合4%発生します。(送金人負担の場合は3%)

| 外貨→円 | 受取手数料無料(個人間送金の場合)、為替手数料(3または4%)※ |

| 外貨→外貨 | 受取手数料無料(個人間送金の場合)※ |

| 円→円 | 受取手数料無料(個人間送金の場合)※ |

ただし、※PayPalで商用支払い(商品やサービスなどの対価としての支払い)を受け取る場合は、所定の受取手数料がかかります。詳しくは、PayPal(ペイパル)で海外からの送金を受け取るには?手数料・レートを解説!の記事も読んでみてください。16

※海外送金に関して、送金人には別途499円がかかります。(100万円まで/1回あたり)

2025年9月30日時点の情報

海外からの送金を受け取るとき、サービスごとに手数料の仕組みが大きく違います。それぞれの特徴を理解して、自分に合った方法を選びましょう。

Wise(ワイズ)なら、こんなメリットがあります。

米ドルやユーロなど対応通貨を受け取れる現地口座情報が使えるのが大きな特徴。受け取った外貨を円に両替するときも、銀行のように為替手数料が上乗せされた独自レートではなく、実際の為替レートが適用されます※2。17

つまり、かかるのは安価で明瞭な両替手数料だけ。受取手数料や隠れたコストをなくして、より多くの金額を手元に残せます。

詳しくは、Wise (旧Wise)での、海外送金受け取り方法を徹底解説を読んでみて下さい。

※1 手数料は各金融機関により異なります。詳細は各サービスの最新情報をご確認ください。

※2 一部の送金方法では手数料が発生する場合があります。

ここまで、海外送金を日本の銀行で受け取る際の手数料について見てきました。海外送金の受け取りには受取手数料の他にも、為替手数料やリフティングチャージ、中継銀行手数料など、気にしなければいけない手数料がたくさんあります。

これらの手数料を比較した上で、自分に最適な銀行を探してみましょう。手数料無料でお得に海外送金を受け取りたいなら、銀行の代わりにWise(ワイズ)を検討してみてください。シュミレーターを活用すれば、実際にかかる手数料を事前に把握できます。

送金の目的によって扱いが異なります。家族からの仕送りなど「贈与」の場合は年間110万円を超えると贈与税の対象となり、給与や報酬などの「所得」であれば金額にかかわらず所得税の対象として確定申告が必要です。18-19

法律上の上限額はありませんが、100万円を超える送金は法律に基づき金融機関から税務署へ報告されます。3,000万円相当額を超える送金については、金融機関が日本銀行へ事後報告を行うことが義務付けられています。19-20また、それとは別に各金融機関が独自の限度額を設けているため、高額な海外送金を受け取る際は、事前にご利用の金融機関へ確認することをおすすめします。

多くの場合、SWIFTコードは不要です。Wiseでは米ドルやユーロなど主要通貨の現地口座情報を取得できるため、送金人は国際送金ではなく国内送金として手続きができます。これにより、複雑な手続きや中継銀行手数料をなくし、シンプルに送金を受け取ることが可能です。

*最新の手数料に関する情報は、お住まいの地域の利用規約およびサービスの利用条件をご確認いただくか、Wiseの手数料ページをご覧ください。これは一般的な情報提供を目的としたものであり、Wise Payments Limitedまたはその子会社、関連会社による法律、税務、その他の専門的なアドバイスを意味するものではありません。また、ファイナンシャルアドバイザーやその他の専門家によるアドバイスの代わりになるものではありません。

当社は明示的または黙示的にかかわらず、この内容が正確、完全または最新であることを表明または保証しません。

DCC決済とは、どんなサービスなのか、他の決済方法となにが異なるのか気になる方に向け、この記事ではDCC決済を利用するときのメリット・デメリット、仕組みなどについて解説します。

ヨーロッパで使うのにおすすめのクレジットカードは?ヨーロッパのクレジットカードのブランド普及率から気になる海外手数料まで徹底解説。Wiseデビットカードとクレカを併用して、特に海外旅行を楽しみましょう!

海外キャッシングがお得かは、返済のタイミングによって変わります。本記事では海外キャッシングとは、両替との違いやデメリット、繰り上げ返済のやり方、レートなどについて解説します。

シンガポール旅行や移住で使える海外決済カード。Wiseなら実際の為替レートで両替、透明な手数料でATM利用も可能。他社サービスとの違いや、シンガポールでお得に使う方法を解説。

フィリピンでのATM引き出しやカード決済、海外送金の手数料を節約する方法を紹介。為替レートの隠れたコストや、海外赴任・長期滞在で気をつけたいポイントをわかりやすく解説。Wiseなら実際の為替レートで送金できて、現地ATMでの引き出しも簡単です。

カンボジアで使えるクレジットカードブランドや普及率、注意点、さらに旅行を便利でお得にしてくれるカードまでご紹介します!これからカンボジアに旅行や駐在に行く予定の方は必見です。