ジョージアの不動産を購入するには?外国人向けの条件や手順、注意点を徹底解説【2026年最新】

ジョージアでの不動産購入を検討中の日本人向けに、外国人の購入条件や必要書類、手続きの流れ、税金、人気エリアまで2026年最新情報をもとにわかりやすく解説しています。

コロナ規制が徐々に緩和される中で、「海外にワーキングホリデーに行きたい」と考えている人も多いのではないでしょうか?働きながら海外生活が体験できるワーキングホリデーは、留学でもない旅行でもない新たな海外生活の手段として人気が高まっています。

そんなワーキングホリデーですが、出発前には必ず保険に入っておくことがおすすめです。海外の医療費は非常に高額なことが多く、万が一の際に保険に入っていないと大変な思いをしていまいます。

この記事では、ワーホリを予定している人の保険の選び方やおすすめの保険などを解説。さらに、日本の銀行と比べ最大16倍安く海外送金ができるWise(ワイズ)についても紹介します。

| 目次🔖 |

|---|

ワーキングホリデーとは、外国に1~2年滞在し、その間に働きながら旅行や留学をすることのできる制度です。その国に長期滞在できること、また就労して現地の生活を実際に体験できることなどが魅力的です。

現在日本とワーキングホリデー協定を結んでいる国は、オーストラリアやカナダ、韓国など30か国を超えます。また、ワーキングホリデーの利用には年齢制限があり、国によって違いますが、18~30歳の若者・青年のみが対象です。

観光や留学とは違い、現地の生活を働きながら実際に体験できることが人気の秘密のワーホリ。生きた語学力を身に着けたり、海外就職の第一歩として利用したりする人も多くいます。

さて、ワーキングホリデーに出発する前に気になるのが保険。ワーホリ時に保険が必要かどうかは国によって規定が異なりますが、カナダ、フランス、アイルランド、ドイツなどの国は加入していないと入国検査の時点で日本に強制帰国させられる場合もあります。そのため、滞在先の国の規定をしっかり確認することが重要です。

また、海外の医療費は日本に比べて高額なことも多く、万が一の際に莫大な金額がかかってしまうことも。さらに、緊急時に駆けつけた家族の旅費や滞在費なども、保険ではカバーされることが多いですが、保険に入っていないと大きな痛手となりかねません。

さらに、自分の病気やケガだけでなく、仕事先や滞在先で何かを破損させたり、誰かに怪我を負わせてしまったり、あるいは貴重品を盗まれてしまったりということも大いに考えられます。何かあった際に冷静に対応できるよう、ワーホリ出発前には保険に入っておくことが断然おすすめです。

ワーキングホリデーの保険としては、海外旅行保険、海外留学保険、ワーキングホリデー保険の3つの選択肢が考えられます。

海外旅行保険は、主に3か月までの短期滞在の場合に利用できます。クレジットカードに付帯している場合も多いので確認してみると良いですね。

海外留学保険は、ワーキングホリデー中に学校に通う予定のある人におすすめです。学校によっては保険の加入を義務付けている場合もあります。

その中でもワーキングホリデーに最適なのは、ワーホリに特化したワーキングホリデー保険です。1~2年の長期間がカバーされることが多く、損害賠償や盗難補償などもついてくるため安心です。

ワーキングホリデーに出発する前に、日本の保険会社でワーホリ保険に加入しておくと安心です。現地で保険に入るという選択肢もありますが、言語の壁があり、また日本への緊急移送や日本からの家族の渡航に関しては保証されないことがほとんどなので注意が必要です。

日本では多くの保険会社がワーホリ保険の商品を提供しています。それぞれ値段、保証期間、保証内容、サービスなどが異なるため、自分のニーズと照らし合わせて比較検討することが重要です。

以下は、保険を選ぶ際に注目したいポイント3点です。

保険を選ぶ際に最も重要なのが、現地での治療費がいくらまで保証されるのかということです。プランによっては無制限のものや、歯科医療にも対応したものがあります。自分の予算と照らし合わせて、心配のないよう保険を選べると良いですね。

個人賠償責任保険とは、日常生活で誤って他人に怪我をさせてしまったり、他人のモノを壊してしまったりした場合の損害を補償する保険です。

海外で長期間生活するとなると

といったトラブルはどうしても完全に防ぐことはできません。高額な賠償を請求されて破産してしまった、ということのないよう、個人賠償責任保険に入っておくと安心です。

個人賠償責任補償は、保険のオプションとしてつけられることが多くなっています。

キャッシュレス決済とは、病気や怪我などで病院にかかった時に、その場で自分で治療費を払うことなく、保険会社が直接病院に支払いをする制度のことです。保険会社が病院と提携していれば、キャッシュレス治療を受けることができます。

保険に入ってはいても、緊急時には保険会社や病院とのやり取りが難しいと感じることも多いでしょう。言葉の壁があったり、手続きが複雑であったりする場合もあります。その際に便利なのがキャッシュレス決済です。

保険に加入するときには、保険会社がどこにキャッシュレス対応の提携病院を持っているか調べておくといいですね。滞在先に多くの提携病院を持っている保険会社を選びましょう。

国によっては、ワーキングホリデービザを申請する際に保険への加入が必須となっている場合があります。また、入国時に保険の確認をされる場合もあります。

以下は、ワーキングホリデー時に保険が必須となる4つの国です。ただしこれ以外の国でも保険が絶対必要となる場合があるので、必ずビザの申請の際に自分で確認するようにしてください。

| 国名 | 保険の種類 | 条件 |

|---|---|---|

| カナダ² | 滞在全期間をカバーした健康保険 | 医療費、入院費用、本国への医療送還費のカバーが不可欠。入国時に確認される。 |

| フランス³ | 入国日から1年間有効な健康保険 | 最低補償額30,000ユーロ。 |

| アイルランド⁴ | 滞在全期間をカバーした健康保険 | 滞在期間分が漏れることなく、カバーされている必要がある。 |

| ドイツ⁵ | 滞在全期間をカバーした旅行者用医療保険および旅行賠償責任保険 | 歯科の治療と、女性の場合は妊娠時にも適用されるもの。 |

ワーキングホリデーは1年以上などの長期で出かけることが多いと思います。その場合に注意したいのが保険の契約期間です。保険は必ず、滞在する全期間をカバーしたものでなければいけません。

しかし、保険によっては、出発前に全期間分の契約ができない場合も。例えばAIG損保の場合、最長契約可能保険期間は1年間なので、1年以上の滞在の場合には現地で契約期間を延長、または更新する手続きが必要になります。

延長・更新の手続き方法は契約している保険会社によって異なりますが、一般的には申し込み書の提出と、追加の保険料の支払いが必要です。海外から電話やメールなどで更新できる場合もあれば、日本で家族などにお願いしなければいけない場合もあります。更新の予定がある場合には事前に確認し、日本の家族などに保険情報を共有しておくのが良いでしょう。

また、最初の契約で滞在期間全体をカバーできない場合、ビザ申請時などに保険を延長できることを証明しなければいけないこともあります。

ここで、ワーキングホリデー時におすすめの保険3選について解説していきます。

日本で保険と言えばAIG損保を思い浮かべる人も多いのではないでしょうか。AIG損保では、ワーキングホリデーに特化したワーホリ保険の提供があり、インターネットから最短24時間以内に申し込みできる点が魅力的です。ワーキングホリデー期間中に嬉しい個人賠償責任や生活用動産補償などが自動でセットになっています。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 海外留学・ワーキングホリデー保険 |

| プラン内容 | 傷害・疾病死亡、傷害後遺障害、治療・救援費用、個人賠償責任、生活用動産補償、航空機寄託手荷物遅延、航空機遅延、歯科治療など |

| メリット | |

| デメリット | |

| 値段(1番安いプランで1年間契約の場合) | 246,560円~ |

ジェイアイ損害火災では、留学やワーキングホリデーの場合でも長期海外旅行保険「t@biho(たびほ)」が契約できます。また、補償内容とサービスがもっと充実した「t@bihoプライム」も利用可能です。申し込みや延長手続きなどもネットで行えるのが便利ですね。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 海外旅行保険(ワーホリ含む) |

| プラン内容⁸ | 治療・救援費用、傷害治療費用、疾病治療費用、救援者費用・携行品損害、生活用動産・航空機遅延、航空機寄託手荷物遅延、旅行事故緊急費用・旅行キャンセル費用、旅行中断費用など |

| メリット | |

| デメリット | |

| 値段(1番安いプランで1年間契約の場合) | 139,500円~(国によって異なる) |

東京海上日動では、留学生とワーホリ向けのプランが申し込み可能です。充実した補償内容の中から自分のニーズにあったものを選択することが可能です。ただし、申し込みは郵送または店頭のみなので注意しましょう。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 留学生・ワーホリ向けプラン |

| プラン内容 | 傷害・疾病死亡、傷害後遺障害、治療・救援費用、個人賠償責任、航空機寄託手荷物遅延、航空機遅延、緊急一時帰国費用保険金、生活用動産損害保険など |

| メリット | |

| デメリット | |

| 値段(1番安いプランで1年間契約の場合)¹⁰ | 198,820円~ |

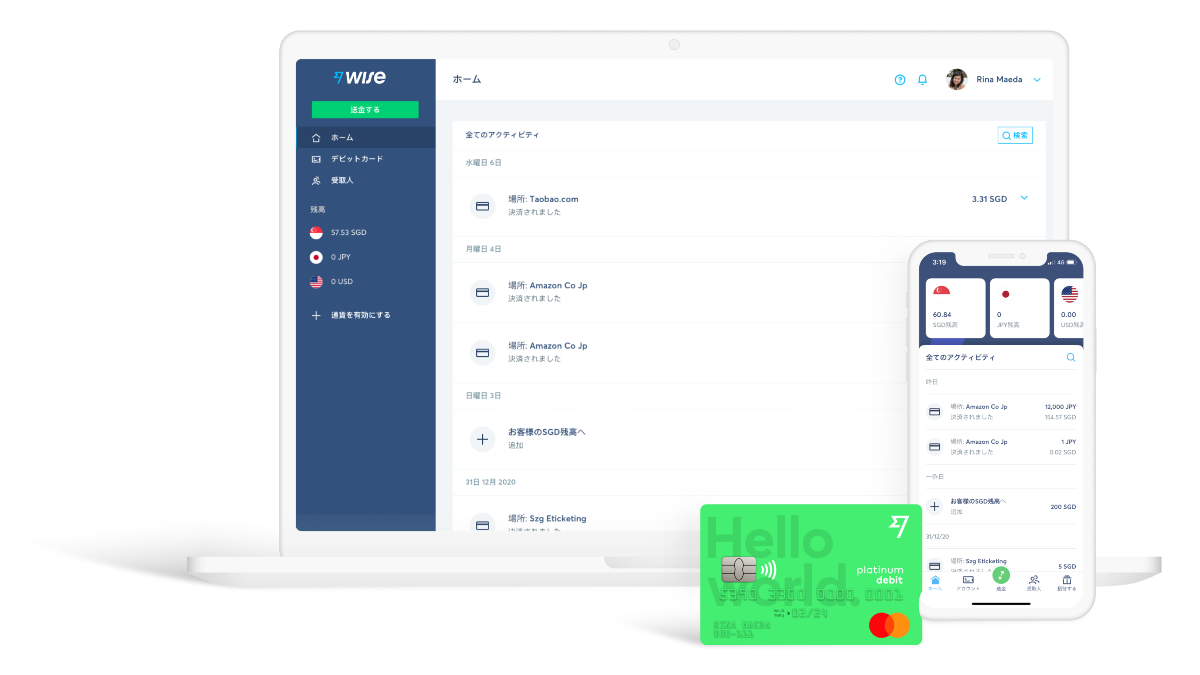

ワーキングホリデーで海外に長期滞在する時に気になるのがお金の管理。アルバイトの給料や日本からの仕送りの受け取りなどに、銀行口座は欠かせません。しかし、ワーキングホリデービザでは現地の口座を開くのが難しいことがあり、また言語の問題もあります。

そこでおすすめなのがWiseアカウントです。Wiseでは

を利用することができます。

それでは以下で、3つの機能を詳しく説明していきます。

海外生活をしていると、日本からまたは日本へ海外送金を行う機会が出てくるかもしれません。しかし日本の銀行では、1回の海外送金に5,000円以上の手数料がかかってしまうことも。

対してWiseなら、格安の手数料とお得なリアルレートで海外送金が可能。銀行の最大16倍安く送金することが可能です。また手続きもアプリやウェブから簡単に行えます。

Wiseでは、日本にいながら50通貨以上を保有できる多通貨口座マルチカレンシー口座を開設することができます。つまり、現地の通貨と日本円を1つのアカウントで同時管理できるということ。

さらに米ドル、ユーロ、英ポンドなどの主要10通貨であれば、現地の銀行口座情報を取得することが可能。まるで現地の銀行口座を持っているかのように、外貨のまま給料の受け取りなどを無料で行うことができます。

Wiseで受け取った給料などは、外貨のままデビットカードで決済に利用できます。さらにタッチレス決済対応でとっても簡単。海外事務手数料などもかからないため、最大2.4倍安く外貨で買い物ができます。また、海外ATMでの現金引き下ろしも、月に2回までかつ3万円相当までなら無料。

このように、Wiseには海外生活に役立つ機能が充実しています。もっと詳しく知りたい人は、Wiseの使い方の記事も参考にしてみてくださいね。

ここまで、ワーキングホリデー時の保険について詳しく見てきました。ワーホリに行く際には、国によって保険の加入が必要かどうかの規定が異なります。ビザ申請の際に必ず滞在先の国の規則を確認するようにしましょう。

また、保険の加入が義務付けられていない場合でも、長期の海外生活にはトラブルがつきもの。万が一のことがあった時に冷静に対応できるように、出発前に保険に入っておくことがおすすめです。ワーキングホリデーの保険を提供している会社は多くありますが、補償内容や保険料に差があるので、それぞれ比較検討して、自分のニーズに最適なものを選びましょう。

また、ワーホリ時の気になるお金の管理にはWiseが便利です。Wiseならお得な海外送金、給与受け取りに使えるマルチカレンシー口座、デビットカードなどが利用できます。海外生活のお供に、Wiseアカウントを作っておくと良いですね。

ソース

*最新の手数料に関する情報は、お住まいの地域の利用規約およびサービスの利用条件をご確認いただくか、Wiseの手数料ページをご覧ください。これは一般的な情報提供を目的としたものであり、Wise Payments Limitedまたはその子会社、関連会社による法律、税務、その他の専門的なアドバイスを意味するものではありません。また、ファイナンシャルアドバイザーやその他の専門家によるアドバイスの代わりになるものではありません。

当社は明示的または黙示的にかかわらず、この内容が正確、完全または最新であることを表明または保証しません。

ジョージアでの不動産購入を検討中の日本人向けに、外国人の購入条件や必要書類、手続きの流れ、税金、人気エリアまで2026年最新情報をもとにわかりやすく解説しています。

アルゼンチンでの不動産購入を検討中の方へ。外国人の購入手続きの流れや必要書類だけでなく税金などの注意点まで、2026年最新の情報をもとにわかりやすく解説します。

ドイツの平均年収や職業別給与、物価、所得税率を2026年最新データでわかりやすく解説。年齢別・業界別の収入目安や都市別の生活費、税制のポイントまで、ドイツ移住・留学・就労前に知っておきたい情報をまとめました。

シンガポールの平均年収を年齢・業界・職種別に詳しく解説します。物価の目安や生活費もあわせて紹介します。

このページでは、フランスの平均年収を複数のカテゴリーに分けてご紹介しています。今後の移住や就職活動の判断・交渉材料として参照してみてください。

カナダの平均年収や職業別給与、物価、所得税率を2026年最新データでわかりやすく解説。年齢別・業界別の収入目安や都市別の生活費、税制のポイントまで、カナダ移住・留学・就労前に知っておきたい情報をまとめました。