新NISAでドル建て投資はできる?米国株・ETFの決済方法と為替リスクを解説

新NISAでは米国株や米国ETFに投資できます。ドル・円での決済方法の違い、為替リスクや外国税、証券会社別の手数料、ドル建て保険との違いを解説します。

「183日ルール」とは「短期滞在者免税制度」のことです。出張などで海外に短期滞在する場合、183日以下かつ他の要件も満たせば、海外では課税されません。しかしそれを超えてしまうと、滞在直後にさかのぼって課税されてしまい注意が必要です。この記事ではそんな183日ルールについて、わかりやすく解説します。

さらに、海外送金や外貨でのお買い物がお得なWiseについても紹介しているので、ぜひ参考にしてみてください。

| 目次🔖 |

|---|

まずは、183日ルール(短期滞在者免税制度)の概要について解説します。

そもそもの原則として、給与所得者に対して課税できるのはその人が働いた現地国です。例えば日本人の居住者が米国に出張して、そこで給与が発生した場合、原則的には米国で課税されます。逆に、米国から出向してきたワーカーが日本で労働して給与を得た場合、その給与には日本が課税します。

しかし米国や韓国、英国など租税条約を結んでいる国との間で、一定の労働条件を満たしていれば、外国で給与を得た場合でも課税が免除されます。よって税金面で面倒な手続きが省略できるのです。

183日ルールが適用される条件は、その国との取り決めによって若干異なります。代表的な米国とのルールを紹介しましょう。以下のすべてを満たせば、米国での給与に所得税がかからなくなります。

つまり、対象者が日本から米国へ出張した場合、その滞在期間が183日以内で、かつ日本法人から引き続き給与を支払っていれば、183日ルールが適用されて免税扱いになります。

ここで重要になるのが、滞在期間の数え方です。¥厳密にはその国によって日数の数え方が異なりますが、基本的には以下のルールが適用されます。

まず以下に該当する期間は、原則的に滞在期間に含まれます。

- 1日のうちの一部

- 到着日

- 出国日

- 役務提供地国での土曜日・日曜日・国民的祝日・休日(役務提供前、期間中及び終了後)

- 役務提供地国での短期間の休暇、病気(当人が出国することができない場合を除く)の日数

- 家族の病気や死亡、研修、ストライキ、ロックアウト、供給の遅延により役務提供地国で過ごした日数

到着日や出国日など、1日のうち少しでも滞在していた場合や、現地での休暇などは、滞在期間に含まれます。

これに対して、以下は原則的に滞在期間に含まれません。

- 活動地国の外にある二地点間のトランジット

- 役務提供地国外で費やされた休暇、短期間の休暇(理由を問わない)

つまり、出入国時の航空機の乗り継ぎ日や、滞在国以外でのバケーションなどは、滞在期間に原則含まれないことになります。

もし183日ルールを超えてしまった場合は、滞在の初日からさかのぼって課税されます。そのためワーカーからすると、手取り給与が少なくなってしまうことになります。

例えば、ある日本人居住者が、その年の9月1日から翌年6月末までの期間、米国へ赴任したとします。この人は、年単位の滞在期間は183日以内のため、この2年とも183日ルールの適用を受けられると思ったようです。

しかし実際、183日ルールの滞在期間は「継続する12ヶ月間で183日以内」であり、年をまたいでも継続して計算されます。よってこの日本人は183日ルールの対象から外れ、滞在初日からさかのぼって米国にて課税されます。

またこの日本人がもし途中で一週間日本へ帰国していたとしても、同様に183日ルールの対象外となります。「数日でもいったん帰国しておけば免税になるだろう」というのは誤っているため、注意が必要です(参照:国税庁「短期滞在者免税の適用を受けていた者の滞在日数が事後的に183日を超えた場合」)。

こうして外国で課税された所得税が日本との「二重課税」に当たる場合は、外国税額控除の手続きを行いましょう。そうすれば、二重課税された金額の満額もしくは一部が還付されます。

どんな所得が外国税額控除の対象となるのか、どうやって申請するのかなどは、こちらの記事を参考にしてください。

183日ルール(短期滞在者免税制度)の適用を受けるためには、以下の書類を提出します。

<必ず必要なもの>

<場合によって必要なもの>

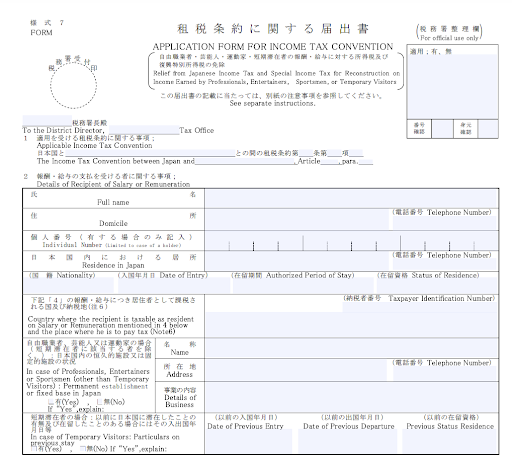

参考:国税庁「[手続名]租税条約に関する届出(自由職業者・芸能人・運動家・短期滞在者の報酬・給与に対する所得税及び復興特別所得税の免除)」

CAP:国税庁「租税条約に関する届出書(自由職業者・芸能人・運動家・短期滞在者の報酬・給与に対する所得税及び復興特別所得税の免除)」より、書面の一部

なお、対象者が会社員など給与の支払を受ける者の場合は、給与を支払う法人が自社所轄の税務署に提出します。届出書を対象者自身が作成する場合は、会社の労務担当者などに書き方を確認するとスムーズに作成できるかもしれません。

海外で活躍する人の中には、海外送金や外貨で買い物などをする機会が多い人もいるかもしれません。そのような時におすすめなのが、お得に海外送金や受け取り、外貨決済を行えるWiseです。

Wiseを使えば、手数料の上乗せのない実際の為替レートと格安の送金手数料で、日本の銀行と比べると最大16倍安く海外送金ができます。

さらに、米ドルやポンドなど主要10通貨を外貨のまま手数料無料で受け取ることができる、マルチカレンシー口座も取得できます。

また、Wiseのデビットカードを使えば、日本の銀行が発行するデビットカードの最大2倍安く外貨決済することもできます。

以下の表で、Wiseでできることをまとめています。

| Wiseの特徴💡 |

|---|

さらにWiseは、世界で1300万人以上の利用者がいて1ヶ月の送金額は80億ポンド(1兆3000億円)にも上ります。また、日本ではワイズ・ペイメンツ・ジャパン株式会社は関東財務局により、資金移動業者として認可されているため、安心して利用できるでしょう。

183日ルール(短期滞在者免税制度)は、日本から外国へ出張した場合の滞在期間が12ヶ月間で183日以内であり、かつその他の条件もクリアした場合、滞在中に受け取る給与が免税されるという制度です。ただし183日を超えて滞在するなど条件から外れてしまった場合には、滞在初日からさかのぼって課税されるため、注意が必要です。

また、海外での生活や海外からの送金・送金受け取りには、手数料が安価に抑えられるWiseを活用するとよいでしょう。ぜひ海外での滞在をお得に楽しんでくださいね。

*最新の手数料に関する情報は、お住まいの地域の利用規約およびサービスの利用条件をご確認いただくか、Wiseの手数料ページをご覧ください。これは一般的な情報提供を目的としたものであり、Wise Payments Limitedまたはその子会社、関連会社による法律、税務、その他の専門的なアドバイスを意味するものではありません。また、ファイナンシャルアドバイザーやその他の専門家によるアドバイスの代わりになるものではありません。

当社は明示的または黙示的にかかわらず、この内容が正確、完全または最新であることを表明または保証しません。

新NISAでは米国株や米国ETFに投資できます。ドル・円での決済方法の違い、為替リスクや外国税、証券会社別の手数料、ドル建て保険との違いを解説します。

円安・円高の時に外貨預金はどうなるかを解説。外貨預金で知っておきたい円安・円高の基礎知識や、円安・円高時の対応方法を説明します。円安・円高になったら外貨預金をどうすべきか知りたい方はご覧ください。

UnionPay(ユニオンペイ/銀聯)とは?中国発のユニオンペイカードの作り方や日本で使える・使えない場所を解説。JCBやVisaとの違い、クレジットカード手数料なども詳しく紹介します。

マスターカード(Mastercard)を海外で使う際の手数料やレート、キャッシングで現金を引き出す方法などを徹底解説。保険や優待のついた海外利用におすすめのマスターカードも紹介しています。

海外赴任中にふるさと納税はできるのでしょうか。海外赴任前後にふるさと納税できるか、ワンストップ特例や確定申告の要否、ふるさと納税や住民税控除の基本について解説します。海外送金や外貨整理に便利なWiseについても説明します。

Apple Payについて徹底解説。設定方法や使い方、決済カードを削除する方法などを詳しく説明します。Apple Pay対応のWise(ワイズ)カードについても紹介します。