葡萄牙遺產稅指南:印花稅率、免稅額及繼承申報程序全攻略

這篇指南為你拆解葡萄牙遺產稅(印花稅)的運作,包括 10% 的稅率、直系親屬免稅優惠及申報程序,助你輕鬆管理跨境遺產與資產轉移。

大部分香港人都有使用信用卡(Credit Card)的習慣。不過,除了信用卡之外,近年扣賬卡(Debit Card)在香港亦愈來愈普及,尤其是旅遊人士和想要謹慎管理消費的朋友。究竟debit card是甚麼?它與信用卡和提款卡有何分別?本文為你介紹扣賬卡的特點,比較幾款常見國際扣賬卡。

如果你經常需要海外消費、網購或匯款,Wise提供國際匯款服務,支援使用市場中間匯率兌換多種貨幣,收費透明,適合處理旅行開支、留學生活費或跨境轉賬等需要,讓你更輕鬆管理外幣資金。

| 目錄 |

|---|

扣賬卡(Debit card)即是直接與銀行戶口綁定的銀行卡,持有人可用作消費簽賬或提款,交易金額會直接從戶口結餘扣除。換言之,持有人不可以「先使未來錢」,在消費之前必須確保銀行戶口裡有足夠結餘支付,方可順利憑卡進行交易。

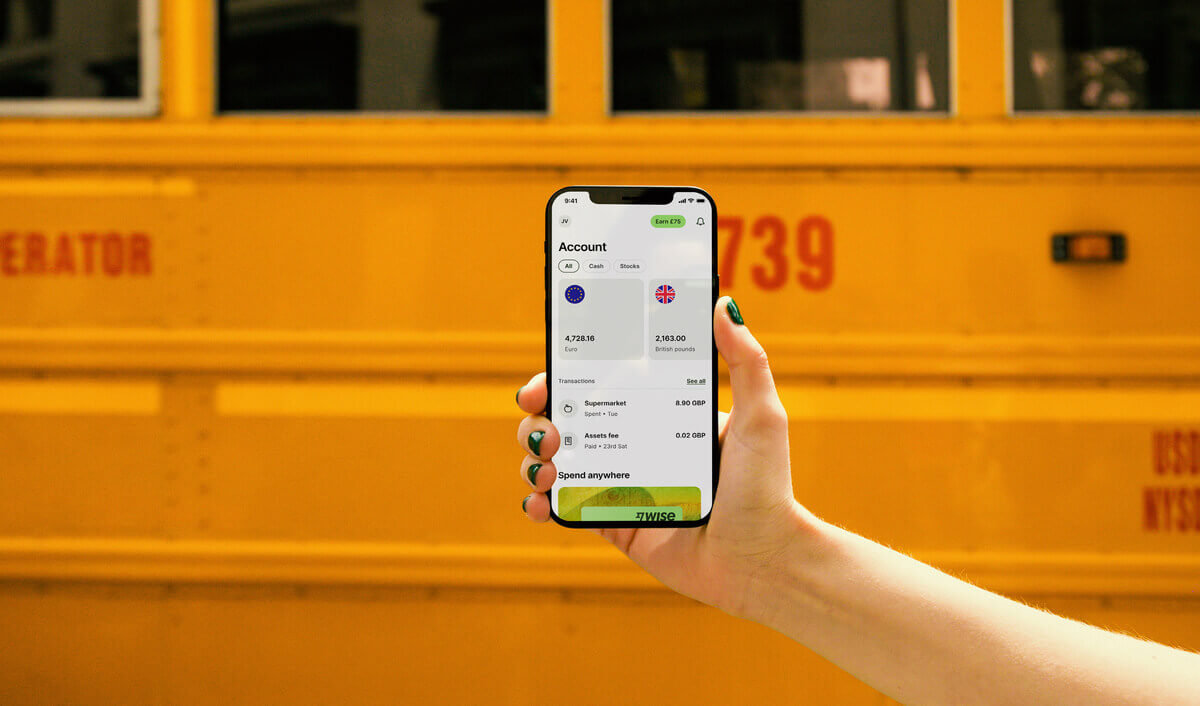

現時香港主流多貨幣扣賬卡大多附有Mastercard支付關閘(即處理電子支付的中介),持卡人可用於本地實體店、網上購物及海外消費。部分扣賬卡更支援多達10至14種外幣,讓你在出發前預先兌換目的地貨幣,鎖定匯率,直接從外幣戶口扣賬,省卻外幣交易手續費。

不少人混淆了扣賬卡、提款卡(ATM Card)和信用卡三者之間的分別。提款卡的主要功能是從自動櫃員機提取現金,一般只接受銀聯或易辦事(EPS)支付關閘,在商戶消費的場景較受限制。扣賬卡則在提款卡的基礎上升級,接受Mastercard或Visa,能在全球更多商戶及網上平台使用,部分更附帶多幣種外幣消費功能。信用卡則由銀行先代為墊支,持卡人在月結日後才須還款。

以下表格簡要比較三種卡的主要特點:

| 功能 | 扣賬卡(Debit Card) | 提款卡(ATM Card) | 信用卡(Credit Card) |

|---|---|---|---|

| 資金來源 | 即時從戶口扣除 | 即時從戶口扣除 | 先消費後還款 |

| 網上購物 | 可(Mastercard/Visa商戶) | 一般受限 | 可 |

| 海外消費 | 可 | 一般受限 | 可(多數需付外幣手續費) |

| ATM提款 | 可 | 可 | 可(需付透支利息) |

| 申請門檻 | 低,無需入息證明 | 低 | 較高,或需入息及信貸審查 |

| 信貸紀錄 | 不影響 | 不影響 | 影響個人信貸評級 |

使用扣賬卡消費可以避免「碌爆卡」或現金透支的情況,皆因用戶可使用的金額受制於戶口結餘,消費模式傾向量入為出,不會衍生債務問題,適合想謹慎理財的人士申請。

扣賬卡好處:

扣賬卡壞處:

至於信用卡,持卡人可先消費後還款,並享有較豐富的回贈和迎新優惠,且被盜用時可即時凍結,追回損失的機會較高。不過申請門檻較高,未能如期還款亦有機會衍生債務問題。

信用卡好處:

信用卡壞處:

坊間有不少銀行都推出實體及虛擬扣賬卡(Debit card),實體卡通常是一張金屬或塑膠卡片,卡面會顯示卡號、持卡人名字、過期日及CVV驗證碼。卡片通常以晶片或磁帶作爲與讀卡機的接觸點,每次在實體店消費都需要拍卡或刷卡。

至於虛擬卡就如電子版實體卡,有些虛擬卡甚至每次交易都會重新生成卡號,沒有固定的資料號碼,可使交易更安全,卡更難被盜用。持卡人可將虛擬卡加入Apple Pay及Google Pay,體驗即時便捷的流動支付,在實體店消費拍卡或於網上消費。

以下為實體卡和虛擬卡的主要比較:

| 種類 | 好處 | 壞處 |

|---|---|---|

| 實體卡 | 可從ATM提取現金;大部分商店接受 | 卡面印有個人資料,較易被盜用;需等待銀行寄送 |

| 虛擬卡 | 部分每次交易重新生成卡號,安全性更高;即時取得卡號可即用 | 不能直接從ATM提款;部分商店不接受 |

以下為大家比較5款熱門的外幣debit card,包括滙豐Mastercard扣賬卡、Citibank萬事達卡扣賬卡、Firstrade Visa Debit 卡、Revolut debit card和Wise扣賬卡,方便大家在網上、本地及海外購物,尤其適合即將出國旅行、留學或移民的朋友。

在使用多貨幣扣賬卡前,特別是出外旅遊時,有以下幾點需要留意:

扣賬卡近年在香港愈來愈普及,特別適合經常旅遊、網購或希望控制消費的人士使用。相比信用卡,扣賬卡沒有「先使未來錢」的風險,申請門檻亦較低;而多貨幣扣賬卡更可協助用戶節省外幣交易費用,提升海外消費靈活性。不過,在選擇扣賬卡前,仍應仔細比較支援貨幣、提款安排、手續費及安全功能,並按自己的消費及旅遊習慣作出選擇。

如果你正身處外地,或經常需要跨境匯款及外幣消費,不妨考慮使用Wise的國際匯款服務。Wise支援匯款超過45種貨幣至超過140個國家,只要透過轉數快等方式轉賬至Wise的香港銀行戶口,Wise就會為你將匯款發送至指定銀行或電子錢包戶口,例如支付寶和微信。與傳統銀行不同,Wise一律採用市場中間匯率兌換貨幣,絕無匯款加價,另加一筆匯款費用,明碼實價。因此,即使進行大額匯款,Wise收費仍然可能比起傳統銀行便宜。此外,Wise設有匯款追蹤功能,讓你隨時查看進度,部分匯款可以短時間內到賬。

資料來源:

資料檢查日期:2023年7月7日

*請參閱使用條款及你所在地區的產品可用情況,或瀏覽Wise的費用與定價,以了解最新的定價和費用資料。

此出版物僅提供一般資料,並不構成法律、稅務或來自Wise Payments Limited或其子公司及其關聯公司的任何專業建議,並且不能取代財務顧問或任何其他專業人士提供的建議。

我們概不以任何明示或暗示的形式陳述、保證或擔保該出版物中的內容準確、完整或及時更新。

這篇指南為你拆解葡萄牙遺產稅(印花稅)的運作,包括 10% 的稅率、直系親屬免稅優惠及申報程序,助你輕鬆管理跨境遺產與資產轉移。

計劃移居意大利或在當地置業?這篇指南為你拆解意大利遺產稅(Imposta di Successione)的運作,包括最新稅率、免稅額計算及申報方式,助你輕鬆規劃跨境資產與遺產傳承。

準備移居西班牙或在當地置業?本文為你拆解西班牙遺產稅(ISD)的運作,包括最新累進稅率、個人免稅額、計算方法及申報期限,助你提早規劃跨境資產與遺產安排。

計劃移居德國或繼承當地資產?這篇指南為你拆解德國遺產稅的運作方式,涵蓋最新稅率、免稅額、豁免項目及申報流程,助你妥善規劃跨境理財。

如果你想在泰國銀行開立定期存款,你或需留意各銀行都有不同存款計劃。到底哪一間的年利率比較高?本文將為大家盤點盤谷銀行、開泰銀行、泰國匯商銀行及大城銀行4間泰國主要銀行的定存年利率比較,助你遠在泰國都能找到最合適的存款計劃。(資料更新至2026年4月19日)

Naver Pay是韓國最普及的電子支付工具,無論是大型連鎖店、便利店,還是街邊小吃攤,你都可以使用它來付款。本文將為你全面解析其功能、申請條件及步驟、手續費及交易限額,並列出香港人使用Naver Pay的方法,讓你了解如何以此在韓國消費。