Naver Pay教學:外國人可以用嗎?申請步驟、支付方式手續費、交易限額

Naver Pay是韓國最普及的電子支付工具,無論是大型連鎖店、便利店,還是街邊小吃攤,你都可以使用它來付款。本文將為你全面解析其功能、申請條件及步驟、手續費及交易限額,並列出香港人使用Naver Pay的方法,讓你了解如何以此在韓國消費。

自從「轉數快」(FPS)於 2018 年推出後,本地銀行轉賬再不用等待 1 – 2 個工作天處理,亦不用指定同一間銀行才能免費過數。只要在銀行的網上理財或手機 APP 登記後,只需簡單的識別資料,就可以直接連結銀行賬戶收付款。本文會介紹 FPS 的用法:登記方法、手續費及各大銀行的轉數限額。

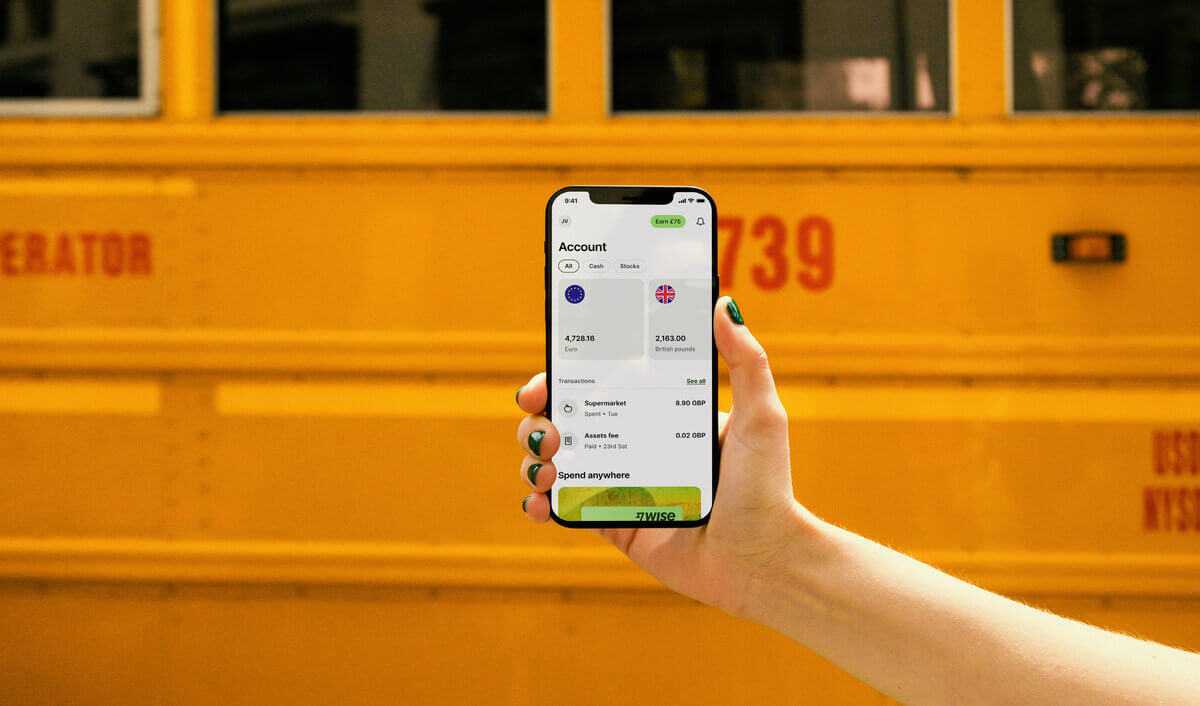

FPS目前不支援海外匯款服務,因此如果你想如使用FPS一樣方便轉賬至外國,你可以考慮使用Wise。Wise讓你能夠以市場匯率兌換貨幣,並且直接透過網站或手機應用程式完成匯款,身處世界另一端的收款人最快可以即時收到款項。

「轉數快」(FPS)是一個「快速支付系統」,有別於一般銀行轉賬,FPS 只需得悉收款方的手提電話號碼、電郵地址、FPS 識別碼(Proxy ID)或二維碼(QR code),就可以即時付款給個人或商戶,不設任何手續費用。雖然是連結銀行賬戶,但不受銀行營業時間的限制,全天候 24x7 都可以支付或收取款項(港幣或人民幣)。

現時「轉數快」只支援港幣及人民幣的即時支付服務,如果想轉數到海外賬戶,涉及其他貨幣的兌換,就要使用匯款服務。一般銀行的電匯服務都需時好幾日,而且難以追蹤匯款進度。電子匯款工具 Wise 使用嶄新的匯款方式,可選擇銀行轉帳、轉數快及信用卡付款,之後收款人就可以在當地賬戶收到款項,而且整個匯款過程都會在網上更新,服務更透明。Wise服務覆蓋超過50種貨幣,可以匯款到超過70個不同的國家。而 Wise 亦支援匯入港元至 FPS ID,可以輕鬆在香港收取海外匯款。

| 傳統電匯 | Wise | |

|---|---|---|

| 支援貨幣 | 10多種主要貨幣,冷門貨幣或收取額外費用 | 超過50種貨幣 |

| 到賬速度 | 1至5個工作日不等 | 超過一半即時到賬 |

| 匯率 | 通常銀行自訂匯率提價 | 市場中間匯率 |

| 費用 | 各種費用,包括代理銀行費用 | 確認匯款之前清楚列明收費 |

| 透明度 | 只有少數銀行提供免費電匯進度通知 | 匯款成功提交和發送之後, 用戶可以隨時查看進度 |

登記「轉數快」(FPS)的步驟如下:

「二維碼收款」的步驟如下:

用二維碼收款的好處是,你可以預先把 QR code 傳送給付款人,讓他儲存在手機相簿,這樣對方就不用記住你的 FPS 資料。即使沒有預先準備 QR code,使用 6 位數字的 FPS 識別碼、已儲存在通訊錄的電話號碼,或者電郵地址,以上任何一款已綁定指定銀行帳戶的資料也可以用作即時收款。

「轉數快」是金管局推出的支付金融基建,香港的銀行同業絕大多數都豁免了個人客戶的手續費,除非客戶的用量超出預設限額,就有機會被收取超額轉賬手續費。至於企業客戶就一般都會被收取即時轉賬手續費,以每筆轉出的交易計算,收款則不設手續費。

以下為個人客戶使用 FPS 轉賬的適用手續費:

| 銀行/機構 | 收費 |

|---|---|

| 滙豐¹ | 無手續費 |

| 恒生² | 無手續費 |

| 渣打³ | 無手續費 |

| 中銀⁴ | 無手續費 |

| Citibank⁵ | 無手續費 |

| 東亞⁶ | 無手續費 |

| 八達通⁷ | 每月超出 HKD3,000 限額後,手續費為 1% |

| AlipayHK⁸ | 根據賬戶認證等級而定:

|

除了銀行轉賬服務,「轉數快」也可用於繳交稅款、差餉及水費,部分政府機構也有設轉數快繳費櫃枱。使用「轉數快」支付時需留意不同銀行的預設付款限額,如有需要,可以在「設定」中更改限額。另外,不少電子錢包本身設有增值限額,如果收款金額已超出限額可能會導致無法完成交易。

以下為使用 FPS 轉賬至未經登記的收款人戶口的適用限額:

| 銀行/機構 | 支款/收款限額(每日) |

|---|---|

| 滙豐⁹ |

|

| 恒生¹⁰ | HKD 10,000 |

| 渣打³ | HKD 200,000 |

| 中銀⁴ | HKD 1,000,000 |

| Citibank⁵ | HKD 10,000 |

| 東亞⁶ | HKD 10,000 |

| 八達通⁷ | HKD 3,000 – 10,000 |

| AlipayHK⁸ |

|

「轉數快」是根據《支付系統及儲值支付工具條例》指定的系統,由金管局持續監察,確保遵守安全及效率規定。交收機構是由金管局和中國銀行(香港)設立帳冊。雖然 FPS 自 2020 年 12 月開通以身份證號碼登記,但由於身份證號碼屬個人敏感資料,因此不會用於個人對個人轉帳(P2P),只會供已有收款人身份證號碼的機構發放款項之用。

雖然「轉數快」的系統是安全的,但都要視乎付款人輸入的收款資料是否正確。另外,近期亦有不少詐騙案,受害人只有騙徒的手機號碼或電郵地址。騙子可能是使用預繳電話卡,受害人難以追討款項,警察也未必受理。

如果你有多過一個 FPS 識別代號,首先你可以 double check 預設收款銀行係邊間。另外,你亦可以與付款人核對轉賬時所輸入的資料是否正確。如果隔了一兩日仍然收唔到錢,最好連同交易記錄向銀行查詢。

可以。不只是傳統銀行,如滙豐、恆生、中銀、渣打,還有一些新的虛擬銀行,例如天星銀行、螞蟻銀行、Mox Bank,也參與了「轉數快」。現時共有 32 間銀行支援以FPS為11間儲值支付工具(電子錢包)增值,包括 AlipayHK、Tap&Go、PayMe、八達通、WeChat Pay等¹¹。

不可以,「轉數快」一般不可以用信用卡作為支賬或付款的戶口。如果擁有與信用卡同一銀行的戶口,一般可以直接在手機 APP 用普通轉帳功能繳付卡數。否則,就只能使用 PPS 繳費靈、ATM 存款或投寄支票等方法。

可以,你可以用身份證號碼綁定銀行賬戶,僱主日後就可以用 FPS 取代以往的銀行自動轉賬的出糧方法,好處是你隨時都可以因應情況轉用銀行賬戶,而不用向公司提出更改。

轉數快FPS本身沒有單獨的手機應用程式。一般銀行提供的流動理財app都可以使用轉賬功能,透過轉數快轉賬。

本地銀行轉賬往往是最快的轉數方法,Wise 電子匯款工具就是利用這一點,把以往需時至少幾日的電匯服務縮短至1至2日,甚至即日到賬也有可能,打破地域的界限,隨時以50多種貨幣匯款至超過70個不同的國家。而且Wise採用無溢價的真實市場匯率,即我們 Google 查到的匯率,只收取一筆按比例計算的服務費,提供更透明和優惠的服務。只要在網站上的計算機輸入匯款金額,就能自動計算所需的手續費、匯率及預計到賬時間。

資料來源:

1 滙豐銀行: 轉數快

2 恆生銀行:轉數快

3 渣打銀行:轉數快

4 中國銀行(香港):轉數快

5 Citibank:轉數快

6 東亞銀行:東亞銀行手機程式

7 八達通:常見問題

8 AlipayHK:常見問題: 轉賬及匯款

9 滙豐銀行:轉賬及繳費總限額

10 恒生銀行:有關P.P支付平台

11 香港銀行同業結算有限公司:參與機構

校對日期:2021年3月9日

*請參閱使用條款及你所在地區的產品可用情況,或瀏覽Wise的費用與定價,以了解最新的定價和費用資料。

此出版物僅提供一般資料,並不構成法律、稅務或來自Wise Payments Limited或其子公司及其關聯公司的任何專業建議,並且不能取代財務顧問或任何其他專業人士提供的建議。

我們概不以任何明示或暗示的形式陳述、保證或擔保該出版物中的內容準確、完整或及時更新。

Naver Pay是韓國最普及的電子支付工具,無論是大型連鎖店、便利店,還是街邊小吃攤,你都可以使用它來付款。本文將為你全面解析其功能、申請條件及步驟、手續費及交易限額,並列出香港人使用Naver Pay的方法,讓你了解如何以此在韓國消費。

許多旅客到韓國自由行時,都會留意到大街小巷的商戶都支援 Kakao Pay。作為韓國最普及的電子錢包,它到底有甚麼功能?本文將為你詳細拆解上述問題,並教你香港人申請 Kakao Pay 的要求,或是如何透過 AlipayHK 在韓國輕鬆完成跨國支付,更會比較相關的手續費與交易限額,讓你更方便地暢遊韓國!

泰國在早年推出了電子支付系統PromptPay,讓當地居民可以經二維碼支付,及後更與多個國家及地區互聯,當中包括「轉數快 x PromptPay」,讓香港人在泰國都可以使用轉數快在當地付款。本文詳細介紹其主要功能、申請教學,以及香港人如何透過轉數快在泰國使用 PromptPay,助你無現金暢遊泰國,節省兌換泰銖的煩惱。

韓國政府近年推出了Zero Pay以幫助小商戶減低經營成本。除此之外,它也惠及了不少國家或地區,讓旅客可以用其居住地的銀行App或電子錢包在當地經Zero Pay付款,進一步為他們提供更便利的付款方法。本文將為你詳細拆解Zero Pay的商戶參與名單及手續費,並指出香港人的使用教學,省卻需要帶同大量現金的煩惱。

來到日本旅遊,除了現金和實體信用卡外,電子支付也變得極為普及,當中紅白色標誌的PayPay更是最常見的電子支付工具。本文為你簡介日本PayPay之餘,亦為你講解其適用場景,並指出香港人如何以八達通App或AlipayHK使用PayPay,以及其手續費、交易限額,讓你輕鬆在日本各大商戶掃碼付款。

在現代企業中,RSU(限制性股票單位)已成為常見的員工激勵工具。在香港,RSU被視為股份獎賞的一部分,因而僱主及僱員都要就此報稅。本文讓大家了解其定義、納稅方法、計稅方式,並指出香港納稅人應如何申報,助你輕鬆應對報稅,避免稅務風險。