XE Romania: Ghid complet despre transferuri și cursuri de schimb [2026]

Află tot despre XE Romania: cum funcționează transferurile, ce comisioane se aplică și cum poți verifica cursul de schimb în timp real în 2026.

Fie că locuiești sau călătorești în străinătate, este foarte probabil ca cineva din țară să-ți trimită bani sau să trebuiască să transferi tu înapoi în țară.

Atunci când ai nevoie să faci un transfer de bani în străinătate, ai la dispoziție serviciile pe care le oferă majoritatea băncilor. Sau serviciile companiilor specializate în transferul internațional de bani, cum sunt Western Union sau MoneyGram, eficiente în ceea ce privește rapiditatea, dar care pot percepe comisioane suficient de mari încât să vrei să găsești o alternativă.

Una dintre ele este Wise, serviciul financiar online de transfer internațional de bani, care face conversia în moneda pe care vrei să o transferi folosind rata medie de schimb, adică cel mai avantajos curs pentru tine, iar comisionul pe care îl percepe este afișat înainte să îți plece banii din cont, astfel că vei ști exact care sunt costurile transferului tău.

Ca să faci cea mai bună alegere atunci când trebuie să transferi bani într-un cont din străinătate, îți prezentăm în continuare opțiunile pe care le ai, pașii pe care trebuie să îi urmezi, precum și costurile pe care le implică fiecare dintre ele.

Cum funcționează Wise:

Transferurile sunt rapide și ieftine, comisionul îți este afișat întotdeauna înainte.

Poți face plata pentru transfer prin transfer bancar, dar și cu cardul bancar, dacă optezi pentru un transfer rapid.

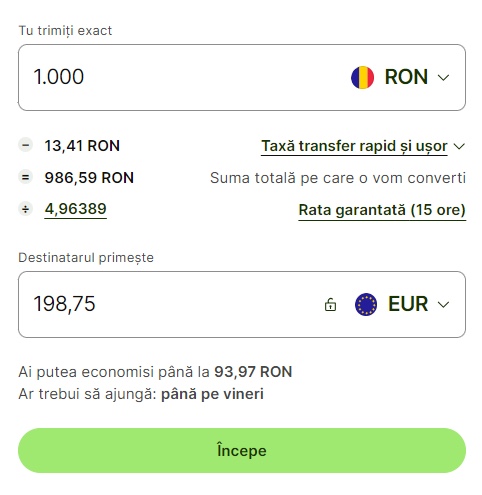

Wise folosește rata medie de schimb valutar.

Poți să inițiezi transferuri atât accesând wise.com/ro, dar și prin aplicațiile de iOS și Android.

Ești gata să te înregistrezi? Poți să-ți creezi un cont rapid apăsând pe butonul Înregistrare din coltul din dreapta sus al ecranului.

Wise face schimbul valutar folosind rata medie de schimb, considerat cel mai corect curs posibil, pe care îl poți verifica din surse independente precum Google. Iar diferența, semnificativă mai ales în cazul sumelor mari, o vei vedea în buzunarul tău sau al celui căruia îi trimiți banii. Iar acesta nu este singurul avantaj.

Serviciul Wise a fost gândit tocmai pentru a ocoli taxele bancare internaționale și a știi care este comisionul pe care îl plătești înainte ca banii să plece din cont.

Poți face o simulare utilizând acest instrument de comparație pentru a vedea cât te-ar costa un transfer bancar cu alți provideri, dar și cât ar costa utilizând Wise.

Pentru a te înregistra, trebuie să urmezi următorii pași:

În cazul în care ești client al unei bănci și vrei să apelezi la serviciile acesteia pentru a trimite bani în străinătate, poți alege între a face transferul online sau la ghișeu. Costurile sunt mai reduse în cazul în care ai activat serviciul de internet banking, dar trebuie să îndeplinești mai multe condiții decât în cazul în care faci transferul la ghișeu.

Majoritatea băncilor din România oferă clienților săi posibilitatea de a face transfer internațional de bani online.

Pentru asta, trebuie să ai activat serviciul de internet banking pe care îl pune la dispoziție banca ta și să ai un cont în moneda pe care vrei să o transferi. Unele bănci, cum este de exemplu Raiffeisen, permite clienților săi să facă schimbul valutar între conturile pe care le dețin, la un curs mai avantajos decât cel disponibil la casele de schimb din sucursale. Altele însă nu.

Dacă te gândești să faci un transfer internațional cu BT, vezi în acest articol tot ce trebuie să știi: cât costă un transfer de bani cu BT, durata unui transfer, limite și pașii pe care trebuie să-i urmezi pentru a trimite bani în străinătate cu Banca Transilvania.

Principalul avantaj este reprezentat de comisionul transferului bancar internațional mai mic comparativ aceeași operațiune făcută la ghișeu.

Așa cum poți vedea în tabelul următor un exemplu de cost și comisioanele pentru un transfer online de bani în valoare de 10.000 euro (din România), în Germania, percepute de câteva bănci, dar și de Wise:

| Provider | Taxa | Rata de schimb | Cât ai plăti |

|---|---|---|---|

| Wise | 367,73 RON (0.73%) | Rata medie de schimb | 50.153,15 RON |

| BT | 5 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.285 RON |

| BCR | 4 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.604 RON |

| BRD | 6 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.516 RON |

| Raiffeisen | 4 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.458 RON |

| ING | 5 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.625,98 RON |

| UniCredit | 10 RON | Rata de schimb oferită de bancă (poate include și o marjă) | 50.410 RON |

Simularea de costuri s-a realizat joi, 10 aprilie 2025.

De precizat că Wise percepe comisionul din suma transferului, iar celelalte bănci adaugă taxa de transfer la suma transferată.

Wise este varianta cea mai ieftină deoarece, cu toate că băncile au comisioane de transfer mai mici, cursul de schimb valutar practicat include marje peste cursul de schimb al pieței. Astfel suma totală de plătit pentru a transfera 10.000 de euro la destinatar este mai mare prin bănci din cauza cursului de schimb nefavorabil.

În cazul în care nu ai un cont în moneda pe care vrei să o transferi sau consideri că e mai avantajos pentru tine să faci transferul la ghișeu, unde poți să faci de altfel și conversia valutară, te poți aștepta la comisioane și mai mari. Taxa pentru un transfer internațional de bani la ghișeu poate fi, în medie, de 0,20% din suma pe care o trimiți, la care se pot adăuga spezele SWIFT și comisioanele externe.

La ghișeu, poți transfera bani prin virament bancar, în cazul în care ai un cont curent din care banca debitează suma dorită într-un alt cont, sau prin depunerea sumei pe care vrei să o transferi, variantă care nu presupune să ai un cont la banca respectivă.

Indiferent că alegi transferul online sau la ghișeu, ține cont de comisioanele percepute de bancă, de posibile speze SWIFT și comisioanele externe, dar și de cursul valutar la care schimbi banii.

SWIFT (Society for Worldwide Interbank Financial Transactions) este un sistem de mesagerie între bănci utilizat pentru transferurile internaționale în valută, la care sunt conectate băncile care au activitate internațională, dar nu au conexiuni directe. Astfel, pentru a putea muta banii peste granițe, băncile se înscriu în acest sistem, lucru care implică evident costuri. Și care sunt transferate beneficiarului final.

Dacă vrei, rețeaua SWIFT seamănă în anumite privințe cu o călătorie cu avionul spre o destinație către care nu există zbor direct și este necesar să schimbi o dată sau de două ori avionul pentru a ajunge.

Rețeaua SWIFT funcționează într-o manieră similară. În cazul în care banca nu are o conexiune directă în țara unde vrei să faci transferul, banii se pot opri la mai multe bănci până să ajungă la destinatar. Asta înseamnă costuri mai mari, pentru că fiecare bancă unde se opresc banii percepe o taxă, care se va regăsi în costul final al transferului tău.

Pentru plățile în euro, în general, băncile nu aplică spezele SWIFT în cazul în care contul bancar al beneficiarului se află în zona UE/SEE (Spațiul Economic European). Atunci se va utiliza schema de plați SEPA (Single Euro Payments Area), care presupune și costuri mai reduse.

Dacă verifici, de exemplu, cursul de la 5 bănci, vei vedea că este ușor diferit. Iar acest lucru se întâmplă pentru că la rata medie de schimb pe care o găsești pe Google sau Yahoo, băncile, de obicei, își adaugă o marjă.

Rata medie de schimb este cel mai bun curs la care îți poți schimba banii în altă monedă, la un moment dat, verificabilă din surse independente. Rata medie de schimb este punctul de mijloc între ratele la care traderii de pe piețele financiare sunt dispuși să “cumpere” sau “să vândă” o anumită monedă, motiv pentru care este în permanentă schimbare. La această rată, băncile își pot adăuga marja de profit.

În cazul în care suma pe care vrei să o transferi este mare, poți încerca să negociezi cu banca un curs de schimb preferențial. Dacă vrei, spre exemplu, să faci un transfer bancar cu BRD, este una din băncile care oferă această posibilitate. Trebuie să fii atent însă la limitele impuse de bănci în ceea ce privește sumele pe care pot fi transferate.

Dacă vrei însă să îți schimbi bani cursul considerat a fi cel mai corect, poți sa iei în calcul serviciul Wise, care folosește rata medie de schimb pentru conversie.

Banii puși în mișcare peste granițe prin intermediul rețelei SWIFT pot ajunge destul de greu la destinatar, durata unui transfer internațional bancar variind între 1 și 3 zile lucrătoare.

În cazul serviciilor oferite de Western Union sau MoneyGram, banii ajung în câteva minute, dar comisioanele sunt mai mari și cresc odată cu suma trimisă.

Dacă ești client al unei bănci din România care face parte dintr-un grup ce operează și în alte țări, e posibil să obții un transfer internațional mai ieftin și mai rapid. De exemplu, BCR, care este membră a grupului Erste Bank, are comisioane mai mici pentru transferurile realizate la băncile din grup sau partenere din țări precum Austria, Croația, Cehia, Ungaria, Serbia, Slovacia, potrivit informațiilor de pe site.

De asemenea, Banca Transilvania are comisioane mai mici dacă vrei să transferi euro la sucursalele sale din Italia.

În general, pentru a iniția un transfer bancar internațional, la ghișeu sau online, trebuie să știi numele și codul SWIFT al băncii celui care va primi banii, precum și numele complet și numărul de cont al destinatarului.

De obicei, primele 4 caractere ale codului SWIFT indică numele băncii într-o versiune prescurtată, următoarele două, codul internațional al țării, iar ultimele două, codul localității. În cazul în care codul are 11 caractere, ultimele 3 caractere identifică o anumită sucursală a băncii.

Poți consulta și această pagină pentru a găsi codurile SWIFT ale băncilor.

Dacă decizi să trimiți bani prin intermediul unei bănci, asigură-te că toate datele sunt corecte. Dacă există o singură greșeală, banca te poate taxa suplimentar pentru a o repara. De exemplu, neconcordanța între numele și contul beneficiarului sau între contul beneficiarului și valuta trimisă.

Încă un dezavantaj al acestei situații este că afli abia după efectuarea transferului care este suma pe care trebuie să o plătești în plus, după ce banca beneficiară comunică acest lucru.

Să transferi bani peste granițe nu este deloc neobișnuit în zilele noastre. Dar pentru că posibilitățile sunt multiple, este bine să analizezi cu atenție ofertele, ca să nu ai surprize neplăcute în ceea ce privește costul final al transferului tău.

Surse folosite în articol, verificate pe 10 aprilie 2025:

*Te rugăm să consulți termenii de utilizare și disponibilitatea produsului pentru regiunea ta sau să vizitezi Taxele și prețurile Wise pentru cele mai recente informații despre prețuri și taxe.

Această publicație este furnizată în scopuri de informare generală și nu constituie consultanță juridică, fiscală sau de altă natură profesională din partea Wise Payments Limited sau a filialelor și afiliaților săi. De asemenea, nu este concepută ca un substitut pentru obținerea de consultanță din partea unui consilier financiar sau a oricărui alt profesionist.

Nu oferim nicio declarație sau garanție, expresă sau implicită, că acest conținut al publicației este corect, complet sau actualizat.

Află tot despre XE Romania: cum funcționează transferurile, ce comisioane se aplică și cum poți verifica cursul de schimb în timp real în 2026.

Află cum funcționează serviciul Xoom România în 2026. Analizează comisioanele, limitele de transfer și descoperă opțiuni pentru plățile internaționale.

Analizăm Remitly vs Wise pentru a te ajuta să înțelegi care soluție internațională de plată este mai potrivită pentru tine în 2026. Află cum funcționează.

Comparăm Western Union vs Wise pentru transferuri internaționale în 2026: metode de trimitere, taxe, curs valutar, timp de procesare și limite.

Revolut sau Salt Bank? Decide ce optiune ti se potriveste, in functie de operatiunile pe vrei sa le faci. Aceasta comparatie iti va fi de folos.

Află în continuare ce înseamnă plata instant, cum funcționează sistemul și care sunt băncile din România prin intermediul cărora poți face plăți instant.