Migliori banche online: Caratteristiche, commissioni e cosa devi sapere

La tua ricerca della migliore banca online in Italia finisce qui. Analizziamo le migliori alternative così puoi risparmiare tempo e denaro.

Twist conto deposito è un prodotto di Banca Valsabbina, la banca della Val Sabbia in provincia di Brescia. Si tratta di un conto a zero spese interamente online pensato per semplificare la gestione dei risparmi. Offre interessi mensili o trimestrali fino all’1,70% sulle somme vincolate. In questo articolo analizzeremo costi e tassi di interesse di Twist conto deposito, illustrando anche come risparmiare sulle operazioni in valuta estera con Wise.

| In questa guida vedremo: |

|---|

Sotto il profilo dei costi, il conto deposito Twist è molto conveniente. Non comporta spese di attivazione né di gestione.

Va precisato che Twist conto deposito non è un conto di risparmio autonomo, bensì un deposito vincolato sul conto corrente Twist. Solo chi apre un conto Twist online ha la possibilità di attivare uno o più depositi vincolati — detti “Time deposit” — per ottenere la remunerazione delle giacenze.

Ciò detto, il conto Twist è a zero spese, e anche l’attivazione dei Time deposit è gratuita.

Gli unici costi da affrontare per chi ha giacenze vincolate sono:

Ecco i dettagli sui costi di Twist:

| Voce di spesa | Importo |

|---|---|

| Apertura conto Twist | 0 € |

| Canone conto Twist | 0 € |

| Attivazione Time deposit | 0 € |

| Bonifici SEPA | 0 € |

| Prelievi ATM | 0 € |

| Alert SMS | 0,10 € a SMS (è possibile disattivare il servizio) |

| Ritenuta fiscale sugli interessi maturati | 26% |

| Imposta di bollo | 0,20% |

Il conto Twist non prevede interessi sulle giacenze non vincolate. Per ottenere una remunerazione occorre attivare uno o più Time deposit o depositi vincolati.

Le opzioni di deposito vincolato a disposizione dei correntisti Twist sono diverse. Si va dall’attuale tasso promozionale “di benvenuto” dello 0,55% per i vincoli a 6 mesi fino all’1,70% sui depositi vincolati a 60 mesi. Sono previste anche varie opzioni intermedie (12, 18, 24 mesi ecc.) con il tasso di interesse che varia proporzionalmente alla durata del vincolo. Si tratta in ogni caso di un interesse annuo lordo, su cui viene applicata la ritenuta fiscale del 26%. Più avanti riportiamo una tabella con la panoramica dei vincoli attivabili.

Il pagamento degli interessi avviene con cadenza mensile o trimestrale, a seconda del tipo di vincolo prescelto.

Time deposit è attivabile con un importo minimo, che normalmente è di 10.000 € ma per il vincolo semestrale è di 50.000 €.

Il deposito minimo può essere aumentato con multipli di 500 €, mentre l’importo massimo di ogni deposito è pari a 500.000 €.

Le somme vincolate diventano indisponibili fino alla data di scadenza prefissata. Può essere prevista la facoltà di svincolo anticipato, ma se il cliente la esercita la banca non riconosce interessi sul deposito e provvede a stornare gli interessi già liquidati.

È possibile attivare più vincoli dallo stesso conto corrente, in base alle proprie esigenze. Ecco tutti i vincoli attivabili con Twist, con durata, interessi e importo minimo:

| Durata vincolo | Tasso di interesse | Pagamento interessi | Deposito minimo |

|---|---|---|---|

| 6 mesi (promo) | 0,55% | mensile | 50.000 € |

| 12 | 0,80% | mensile | 10.000 € |

| 18 | 1,10% | mensile | 10.000 € |

| 24 | 1,25% | mensile | 10.000 € |

| 36 | 1,40% | trimestrale | 10.000 € |

| 48 | 1,60% | trimestrale | 10.000 € |

| 60 | 1,70% | trimestrale | 10.000 € |

Dietro al marchio Twist c’è Banca Valsabbina, una banca piccola ma solida, con un Core Tier 1 di oltre il 15%. Occorre sempre considerare il “rischio di controparte”, cioè l'eventualità che l’istituto di credito non sia in grado di rimborsare al correntista il saldo disponibile. Proprio per questo Banca Valsabbina aderisce al Fondo interbancario di tutela dei depositi (FITD), che garantisce a ciascun correntista una copertura fino a 100.000 €.

Twist conto deposito è un’opzione nuova e interessante, soprattutto per coloro che desiderano gestire i risparmi interamente online. Un aspetto particolarmente attraente di Twist è l’assenza di spese. Questo insieme ai discreti tassi di interesse rende Time deposit un prodotto competitivo. Per alcuni può essere un problema la presenza di un deposito minimo. In aggiunta, può essere impegnativo vincolare i risparmi per lunghi periodi.

Riepiloghiamo vantaggi, svantaggi e opinioni degli utenti su Twist conto deposito in questa tabella:

| Pro | Contro |

|---|---|

| 100% online | Deposito minimo elevato |

| Zero spese | Non sempre è concessa la facoltà di svincolo |

| Liquidazione interessi mensile/trimestrale | Il vincolo a 60 mesi offre un buon tasso di interesse ma le somme restano indisponibili a lungo |

| Time deposit offre vincoli di diversa durata | In caso di estinzione anticipata non si applicano interessi |

| Garanzia FITD |

Esistono varie alternative a Twist, alcune delle quali non prevedono un deposito minimo per ottenere un rendimento. Scopri quanto rendono i seguenti conti deposito:

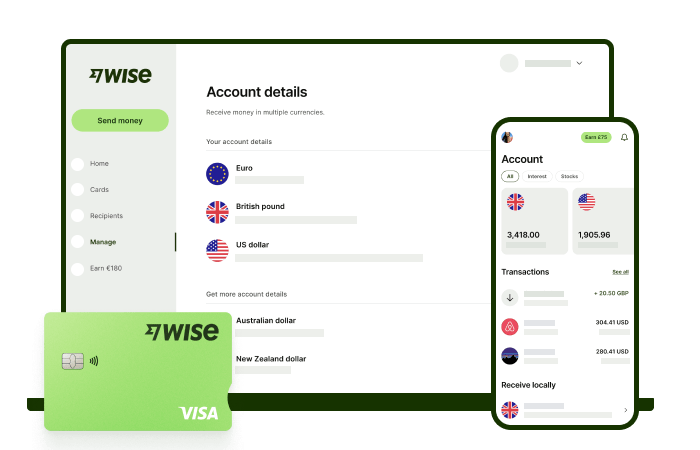

Il rischio principale quando si gestiscono risparmi in più valute è la perdita economica legata alla conversione valutaria. Infatti, le banche possono applicare un tasso di cambio maggiorato alle operazioni in valuta estera. Oggi finalmente è possibile risparmiare con il conto multivaluta Wise!

Wise offre un conto “senza confini” per gestire le finanze in più valute.

Ecco cosa puoi ottenere con Wise:

Un tempo era inevitabile sostenere costi elevati per le operazioni in valuta estera. Oggi tutto è cambiato. Se anche tu vivi senza confini, registrati su Wise.

Fonti:

*Consulta le nostre Condizioni d'uso e la disponibilità del prodotto nella tua regione, oppure visita la nostra pagina delle Tariffe e commissioni Wise per le informazioni più aggiornate su prezzi e commissioni.

Questa pubblicazione è fornita a scopo di informazione generale e non costituisce una consulenza legale, fiscale o di altro tipo da parte di Wise Payments Limited o delle sue controllate e affiliate, e non è intesa come un sostituto per ottenere consulenza da un consulente finanziario o da qualsiasi altro professionista.

Non rilasciamo alcuna dichiarazione o garanzia, espressa o implicita, che il contenuto della pubblicazione sia accurato, completo o aggiornato.

La tua ricerca della migliore banca online in Italia finisce qui. Analizziamo le migliori alternative così puoi risparmiare tempo e denaro.

Ecco tutto quello che devi sapere sui costi di Revolut in Italia. Scopri tutto su bonifici internazionali, prelievi agli ATM e costi della carta.

Vuoi sapere se Revolut è sicuro in Italia? La nostra analisi dettagliata parla di protezione dei depositi, misurezze di sicurezza e molto altro.

Si può aprire un conto svizzero PostFinance mentre vivi in Italia? Scoprilo qui.

Scopri come aprire un conto hsbc in Italia. Requisiti, costi e caratteristiche e anche una soluzione per aprire un conto gratis dall'Italia con IBAN inglese

Monzo vs Revolut, qual è il migliore? Il confronto dei piani, costi e caratteristiche. Scopri anche Wise che può farti risparmiare all'estero in oltre 40 valute