「審査なし/審査が甘い」 個人事業主・法人カードはある?通りやすいカードの選び方と落ちたときの対策【2026年最新版】

個人事業主や法人の経営者はクレジットカードを審査なしで作れるのでしょうか。法人カードの種類や審査なしで作れるか、審査基準、審査甘いおすすめ法人カードの選び方、審査落ちたときの対処法、Wise法人アカウントなどについて解説します。

個人事業主として活動をしている人は、必ず収支を計算して納税を行う必要があります。その際に特に迷いがちなのが「経費」の扱いではないでしょうか?

この記事では、個人事業主の経費について知っておきたいことを詳しくまとめました。

さらに、海外とのやり取りが多い個人事業主は必見!日本の銀行の最大14倍安く海外送金ができるWiseについても学べますよ。

| 🔖目次 |

|---|

個人事業主の経費とは、事業を行う上で必要になった費用のことを指します。個人事業主はこの必要経費を計算し、確定申告時に税務署に報告する必要があります。

経費は、個人事業主が所得税などの計算を行う際に、事業の収入(売り上げ)から差し引くことができます。そのため、経費を正しく計上することは、個人事業主が支払わなければいけない税金の額に関わってくるのです。

| 注意💡 経費および税金についてわからないことがある場合、国税庁の税についての相談窓口や税理士などの専門家に問い合せてみましょう。 |

|---|

確定申告には、青色申告と白色申告の2種類があります。一般的に青色申告は白色申告よりも節税効果が高いとされています。青色申告は税務署に「青色申告承認申請書」を提出することで利用できるようになります。

青色申告を利用する場合、経費など事業にかかわるお金の取引を正式な簿記の形式(複式簿記)によって計上することで、最大で65万円分を所得金額から控除することができるようになります。

「複式簿記ってなんだか難しそう…」と思う人も多いかもしれません。しかし、最近では簡単に利用できる会計ソフトやe-Taxなどのシステムが増えており、簿記の知識が浅い個人事業主でもより簡単に記帳することができるようになっています。簡易簿記を利用した場合の青色申告特別控除は最大10万円までと少なくなるので、注意しましょう。¹

経費をきっちり計上することは払うべき税金の節約になり得るため、大きなメリットがあるといえますね。

では、確定申告を行う際には、いつからいつまでの時期の経費を計上することができるのでしょうか?確定申告の手続きは通常2~3月に行われ、前年分(前年1月1日~12月31日)の所得や税金、経費などを計算します。

経費として計上できるのは、その年に債務の確定した金額です。より詳しく言うならば、経費として申請するには、以下の3つの条件を満たしている必要があります。

①12月31日までに取引の契約が成立している

②12月31日までにその契約に基づいて商品やサービスの提供を受けている

③12月31日までに具体的な金額が分かっている

具体的な例を見てみましょう。年末にクレジットカードを使って必要な機材を購入したとします。実際にカードから代金が引き落とされるのは次の年になりますが、年末の時点ですでに①契約は成立しており、②商品を受け取っており、③金額も判明しています。そのため、この場合は前年分の経費として、確定申告時に計上することができます。

反対に、前年にお金を支払ったけれど商品やサービスをまだ受け取っていない場合は、その年の経費として含めることはできないので注意しましょう。²

個人事業主が経費を考える上で、やはり一番気になるのは「何を経費にできるのか」ということではないしょうか?

青色申告書には次の18項目が経費の種類として挙げられています。³

| 旅費交通費 | 通信費 | 広告宣伝費 |

| 接待交際費 | 損害保険料 | 修繕費 |

| 消耗品費 | 減価償却費 | 福利厚生費 |

| 給料賃金 | 外注工賃 | 利子割引料 |

| 地代家賃 | 貸倒金 | 雑費 |

| 租税公課 | 荷造運賃 | 水道光熱費 |

以下では、この中でも特にわかりにくいものを取り上げて詳しく説明していきます。

租税公課と聞くと難しく聞こえますが、単純に言うと税金のことを指します。

個人事業税や固定資産税、自動車税、印紙税、不動産取得税といった、事業を進めるうえで発生した税金は、経費として計上することが可能です。また税金ではありませんが、商工会議所や同業者組合に支払う会費や組合費もここの含めることができます。

取引先との飲食費や贈答品、見舞金、お中元やお歳暮、慶弔金、見舞金など。事業に関係する出費であることを明確にわかる必要があります。

減価償却費とは、機械装置や器具備品、車両、建築物など、使用によって毎年価値が減少していく高額品の費用を指します。このようなものを購入した場合は、取得した時に全額経費として計算するのではなく、その資産の使用可能期間の全期間にわたり分割して計上する決まりになっています。

使用可能期間が1年未満のもの、また取得価額が10万円未満のものは、取得にかかった金額を全額その年に経費計上できますが、パソコンやコピー機、自動車などは減価償却費として毎年分割して計上します。⁴

減価償却についてより詳しくは国税庁のページを参考にしてください。

福利厚生費は**、従業員の食事代や健康診断費、慶弔見舞金、社員旅行など、従業員のために使った費用**を指します。ここで注意したいのは、事業主本人や専従者(※)に対する福利厚生は計上できないこと。つまり個人事業主の場合、自分自身や家族の健康診断費や保険料などは経費に含むことはできません。

※専従者:配偶者など生計を共にしている家族従業員のこと。

名称の通り、従業員に対して支払った給料のこと。福利厚生費と同じく、事業主本人や専従者に対する給与は含みません。事業主の場合は事業主貸、専従者の場合は専従者給与として別途処理します。

外注工賃は、外部に発注した際に支払う報酬などを指します。事業に属しない外部の人に仕事を依頼し報酬を支払った場合、この欄に記入します。

事業のためにお金を借りた場合、それに対して支払う利子は「利子割引料」として経費計上できます。ただし、借入金の元金や個人の借入金は計上できません。

貸倒金(かしだおれきん)とは、貸したお金(売掛金、未収入金、貸付金、前渡金など)が何らかの理由で回収できなくなってしまった場合に、経費として計上できるものを指します。⁶

経費の中でも特にわかりにくいカテゴリがこの「雑費」ではないでしょうか?雑費には法的な定義はなく、他のどの経費カテゴリにも入らない少額のものが含まれます。例えばごみ処理の費用や引っ越し代金、様々な会費、参考書籍代、クリーニング代などが挙げられます。

雑費として経費計上する際は、事業にかかわる費用であることが特にはっきりわかるようにすることがポイントです。

個人事業主が経費を計算するにあたって重要になるのが「家事按分(かじあんぶん)」の概念です。家事按分とは、個人的な生活費と事業用の経費を分けて計算することを言います。

例えば、個人事業主の場合だと自宅と事務所を兼ねているなど、生活スペースと事業用スペースが同じである場合も多いでしょう。この時、水道光熱費や通信費などを経費計上することはできるのでしょうか?

この場合、全体の費用から事業用に使ったと考えられる分を割り出す(家事按分する)ことで、経費計上することができます。

水道光熱費や通信費などの場合は、自宅など全体の請求額から事業用に使ったと考えられる時間分を計算して経費として計上します。他にも車両費や交通費、地代家賃、減価償却費などで家事按分による経費計上が可能です。

水道光熱費を家事按分する場合の計算例

| 計算 | 金額 |

|---|---|

| 1か月あたりの水道光熱費 | 10,000円 |

| 1か月あたり事業に費やす時間 | 8(時間/日)×5(日/週)×4(週/月)=160 |

| 1か月あたりの総時間数 | 24(時間)×30(日)=720 |

| 1か月あたり事業に費やす時間の割合 | 160÷720×100=約22.22% |

| 1か月あたり経費計上できる水道光熱費 | 10,000×0.2222=2,222円 |

このように、事業に関わる出費であれば基本的にどのようなものでも経費計上できることが分かりました。しかし、だからと言って「経費」をあまりにも広く捉えすぎると、税務署から指摘を受ける場合があります。

特に個人事業主の場合は、次のようなものは経費として計上できないため注意しましょう。

税法上には、事業主本人に対する福利厚生という考えはありません。これは、自分自身の私的な費用と区別することができないためです。そのため、自分の健康診断費やジムの会費、年金、健康保険料などは経費として計上することはできません。また、事業とつながりのない人に対する慶弔見舞金も経費には入りません。

これは専従者に対しても同じです。ただし、事業主と専従者以外の従業員がいる場合で、全員が平等に受ける福利厚生であれば、経費計上することができることが多いでしょう。

(例)事業主本人と専従者である妻、そして従業員4人で慰安旅行に行った

→全額福利厚生費として計上可能

(例)事業主本人と専従者である妻と二人で旅行に行った

→福利厚生費にはできない

事業主本人・専従者への給料も通常の給料賃金として計算することはできません。

専従者に支払う給料は、青色申告で別途に「専従者給与」として計算します。ただし、この制度を利用するためには、家族を青色事業専従者として届け出る必要があります。

個人事業税や固定資産税といった、事業を進めるうえで発生した税金は租税公課として経費計上できます。しかし、住民税や所得税といった個人の税金は含めることはできません。

自宅と事業所を兼ねている場合の固定資産税や印紙税などは、家事按分して経費に含めることが可能です。

賃貸物件を借りる場合の敷金は、基本として退去時に戻ってくるものであるため、経費として含めることはできません。礼金は経費になり得ます。

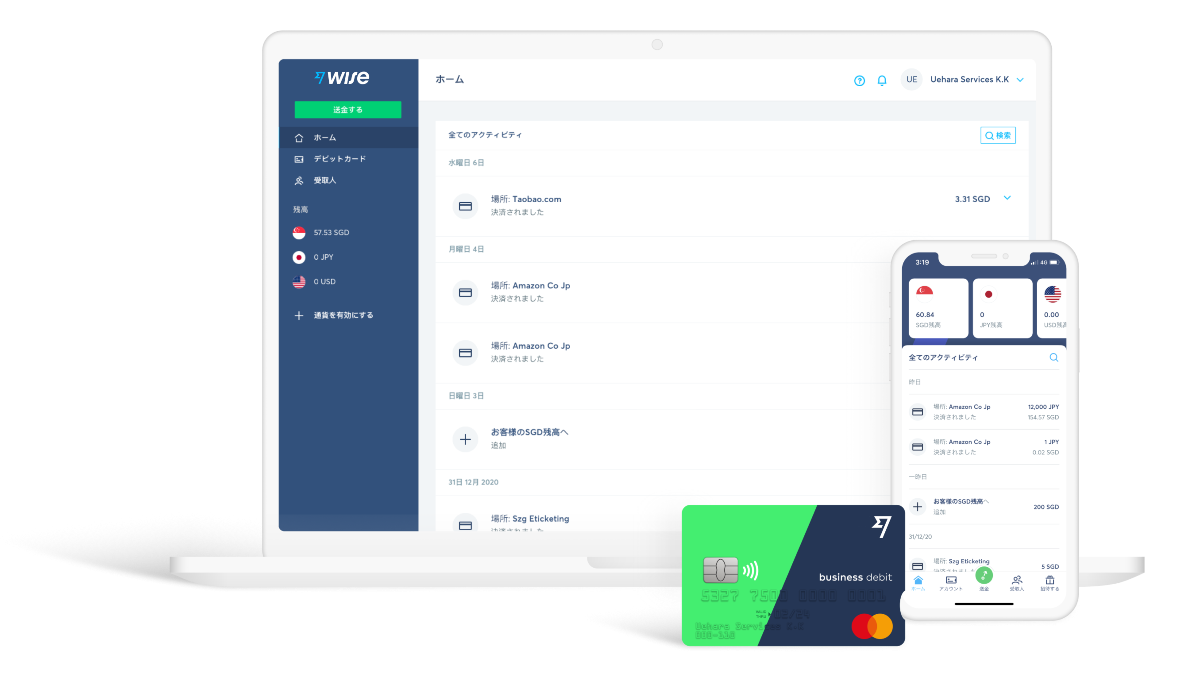

など、海外とのお金のやり取りがある個人事業主の人も多いかもしれません。海外への送金や受け取りにかかる手数料を節約できたらいいですよね。

海外送金サービスWiseなら、日本の銀行の最大14倍安く海外送金ができます。イギリスやアメリカで行われたリサーチによると、海外決済で有名なPayPalと比べても、Wiseなら19倍安く海外への送金・受け取りができます。

アメリカ、イギリス、ヨーロッパ諸国、シンガポール、オーストラリア、ニュージーランド、トルコから支払いの受け取り予定がある人は、Wiseアカウントを使えば受け取り手数料無料で外貨を受け取ることも可能です。またWiseでは、無料の個人事業主向けの請求書テンプレートもダウンロードできます。

さらに、Wiseカードを使えば、実際の為替レートと格安の両替手数料によって、日本の銀行が発行するカードの最大4倍安く外貨決済ができます。海外通販サイトで輸入をしている人には特に便利ですね。一般的に、日本のカードは1.60%〜3.0%の海外事務手数料がかかりますが、Wiseデビットカードでは日本円→米ドル・英ポンド・ユーロなどの主要通貨での決済なら、0.60%の両替手数料で済みます。

| Wiseの特徴💡 |

|---|

個人事業主として、なるべく安いコストで海外とのビジネスが進められるといいですね。

この記事では、個人事業主の経費について詳しく見てきました。青色申告を使って経費を計上すると、最大で65万円の所得控除を受けることができます。無駄なく税金を収めるためにも、しっかりと経費を管理することが大事です。

経費として計上できる費用には様々な種類がありますが、基本的には「合理的に考えて事業に関わるといえる」ことが重要です。家賃や通信費など私用と事業用を区別することが難しい場合は、家事按分によって事業に使ったと思われる分を経費とすることができます。

経費にできるかどうかの区切りは曖昧なこともあります。不安な場合は税理士に相談してみることがおすすめです。

ソース

*最新の手数料に関する情報は、お住まいの地域の利用規約およびサービスの利用条件をご確認いただくか、Wiseの手数料ページをご覧ください。これは一般的な情報提供を目的としたものであり、Wise Payments Limitedまたはその子会社、関連会社による法律、税務、その他の専門的なアドバイスを意味するものではありません。また、ファイナンシャルアドバイザーやその他の専門家によるアドバイスの代わりになるものではありません。

当社は明示的または黙示的にかかわらず、この内容が正確、完全または最新であることを表明または保証しません。

個人事業主や法人の経営者はクレジットカードを審査なしで作れるのでしょうか。法人カードの種類や審査なしで作れるか、審査基準、審査甘いおすすめ法人カードの選び方、審査落ちたときの対処法、Wise法人アカウントなどについて解説します。

海外クラウドソーシングサイト、Upworkで実際に稼ぐことができるのか、副業としてコツコツ続けられるのか疑問に思うかもしれません。本記事では使い方や実際に稼げるのかについて説明します。

海外プラットフォーム、Upworkは英語ができなくても受注できるのかと不安になるでしょう。本記事では日本人が受注できる日本語案件やスキル重視の案件などの受注について解説します。

フリーランスと個人事業主、自営業の違いを税金の観点から解説。開業届や確定申告(青色・白色)の違い、年収300万円の税金シミュレーション、海外取引がある方向けのWise Businessアカウントについても紹介します。

シンガポールで個人事業主として活動するためのビザ取得方法を解説。必要条件、申請手順、注意点、おすすめの受け取り口座まで詳しく紹介します。

本記事ではフランスのフリーランスビザの種類や必要書類、申請手順、費用、準備すべきことまでをわかりやすく解説します。