Revolut Gemeinschaftskonten: Vorteile und Möglichkeiten.

Entdecken Sie die Vorteile und Möglichkeiten von Revolut Gemeinschaftskonten und erfahren Sie, wie Sie diese effektiv nutzen.

Wenn du häufig mit Geld in anderen Währungen zu tun hast, hast du garantiert schon von dem Wort “Fremdwährungskonto” gehört. Doch was ist ein Fremdwährungskonto überhaupt?

Was die Vorteile von einem Fremdwährungskonto sind, wie hoch die Gebühren dafür in der Regel ausfallen und welche günstige Alternative zum Konto bei herkömmlichen Banken es gibt, erfährst du hier. Viel Spaß beim Lesen!

Internationale Überweisungen ziehen hohe Gebühren und einen schlechten Wechselkurs mit sich. Mit Wise kannst du diese Kosten minimieren und dein Geld immer zum realen Devisenmittelkurs wechseln. Ausserdem kannst du mit dem Multiwährungskonto von Wise mehrere Währungen halten, sodass du immer in der Landeswährung zahlen kannst.

Die Frage “Was ist ein Fremdwährungskonto” lässt sich im Grunde genommen leicht beantworten: Es ist ein Konto bei einer inländischen Bank, welches in einer ausländischen Währung geführt wird. Da in Deutschland der EUR verwendet wird, würde es sich um ein Fremdwährungskonto handeln, wenn das Konto auf USD, GBP oder eine andere Währung lautet.

Ein Fremdwährungskonto bietet dir mehrere Vorteile. Ein häufiger Grund für die Eröffnung eines Fremdwährungskontos ist der Geldempfang in der jeweiligen Währung. Stell dir vor, du bekommst regelmäßig Gehalt in USD.

Würdest du das Geld auf deinem normalen Sparkassenkonto empfangen, müsste das Geld dafür erst in EUR gewechselt werden, wobei höchstwahrscheinlich Gebühren entstehen. Mit einem Fremdwährungskonto kannst du das umgehen und dein Geld direkt in USD empfangen.

Gleiches gilt für den Geldausgang in der Fremdwährung. Es ist kein Währungswechsel zu einem oft nachteiligen Wechselkurs nötig, sondern du überweist einfach direkt USD auf ein USD Konto. Falls du dafür das Geld nutzt, was sowieso durch dein Gehalt oder andere Zahlungen vorhanden ist, macht es gleich doppelt Sinn.

Dadurch vermeidest du in den meisten Fällen auch Zusatzgebühren für den Geldversand in Fremdwährung. Diese können je nach Bank einen beachtlichen Betrag ausmachen wodurch insbesondere das Überweisen von geringen Beträgen kostspielig wird.

Nicht zuletzt kannst du mit einem Fremdwährungskonto auch von starken Wechselkursen profitieren. Ist zum Beispiel der EUR-USD Kurs besonders vorteilhaft, könntest du eine große Summe EUR auf einmal tauschen. Dadurch profitierst du zweimal von dem Kurs.

Einerseits bist du gegen Kursschwankungen immun, weil dein Geld bereits in der Fremdwährung vorliegt. Sollte der Kurs zwischenzeitlich fallen, hat das für dich keine Auswirkung auf die realen Ausgaben in EUR. So lässt sich langfristig besser kalkulieren. Andererseits nutzt du bei jeder zukünftigen Überweisung den starken Wechselkurs und bekommst mehr für dein Geld.

Fremdwährungskonten gibt es auch in mehreren Währungen, allerdings selten bei herkömmlichen Banken. Diese fokussieren sich eher darauf, für jede Währung ein eigenes Fremdwährungskonto anzubieten.

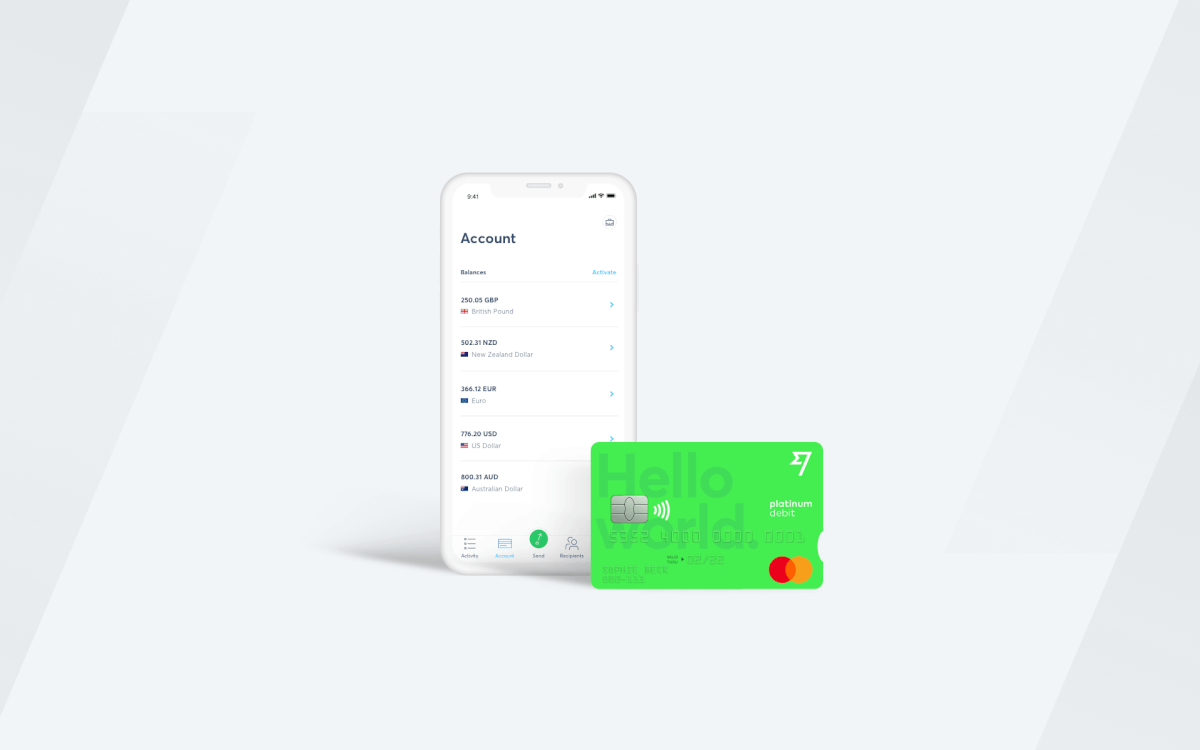

Suchst du ein Konto, das du in mehreren Währungen gleichzeitig führen kannst, könnte das Wise Multiwährungskonto für dich genau richtig sein. Hier stehen dir über 50 Währungen zur Verfügung, in denen du Guthaben halten kannst.

Die Eröffnung des Kontos ist kostenlos und es gibt keine Kontoführungsgebühren. Außerdem kannst du für folgende 10 Währungen lokale Kontoverbindungen erhalten, mit denen du kostenlos Geld empfangen kannst:

- EUR (Euro)

- USD (US-Dollar)

- GBP (Britische Pfund)

- SGD (Singapur-Dollar)

- AUD (Australien-Dollar)

- NZD (Neuseeland-Dollar)

- RON (Rumänischer Leu)

- HUF (Ungarischer Forint)

- TRY (Türkische Lira)

- CAD (Kanadien-Dollar)

Das Besondere an Wise ist der Devisenmittelkurs. Gut, im Prinzip ist er nichts Besonderes, ein Wechselkurs ohne Aufschlag. Das Besondere ist, dass Wise ihn auch für seine Kunden nutzt, während viele andere Banken einen versteckten Aufschlag berechnen. Für jede Transaktion berechnen wir nur eine geringe Gebühr, die wir dir immer im Voraus anzeigen und die weit unter dem liegt, was für Banken üblich ist.

Mehr über die Vorteile erfahren

Die Eröffnung des Fremdwährungskontos ist zwar in vielen Fällen ähnlich, unterscheidet sich jedoch in Einzelheiten von Bank zu Bank. Bei den Onlinebanken DKB, Consorsbank und Comdirect bleibt dir zum Beispiel nur der Weg über das Online-Banking.

Diesen Weg kannst du auch bei den Vollbanken wie der Sparkasse, Volksbank oder Deutschen Bank gehen. Hier hast du allerdings auch die Möglichkeit, in die Filiale zu gehen oder über deinen Bankberater das Konto zu eröffnen.

Möchtest du ein Wise Multiwährungskonto eröffnen, geht das ganz einfach. Hierfür musst du einfach dieser Schritt-für-Schritt-Anleitung folgen und dich danach verifizieren:

Bei der Verwendung eines klassischen Fremdwährungskontos kommen verschiedene Gebühren auf dich zu. Da wären zum einen Kontoführungsgebühren, die von Bank zu Bank unterschiedlich hoch ausfallen. Bei Wise hingegen gibt es keine Kontoführungsgebühren.

Dazu kommen meist noch die Wechselkursaufschläge. Wie oben erwähnt verwenden Banken in der Regel nicht den Devisenmittelkurs, sondern einen festgelegten Wechselkurs, der zugunsten der Bank ausfällt.

So nutzt die Deutsche Bank etwa den Wechselkurs der “WMR” zusätzlich eines Auf- bzw. Abschlags, der beispielsweise bei USD 0,0050 USD beträgt.² Das bedeutet, dass du für 1 EUR anstelle von 1,1737 USD nur 1,1687 USD erhältst, ein Unterschied von 0,5 %.

Noch größer wird der Unterschied bei anderen Währungen, etwa THB. Hier gibt es einen Auf- bzw. Abschlag von 0,75 THB. Bei einem aktuellen Wechselkurs von 39,04 THB ergibt das eine Differenz von knapp 2 %.

Wenn du dich schon immer gefragt hast “Was ist ein Fremdwährungskonto?”, hast du nun alle Informationen, die es zu diesem Thema gibt. Fremdwährungskonten kannst du bei vielen Banken eröffnen, du solltest allerdings immer auf die Gebühren achten.

Wenn du ein Konto mit minimalen Gebühren, maximaler Flexibilität und dem einzig fairen Wechselkurs suchst, ist das Wise Multiwährungskonto eine gute Lösung. Hier gibt es keine versteckten Gebühren und das Konto ist in 2 Minuten eröffnet.

Quellen

1Preis- und Leistungsverzeichnis, Berliner Sparkasse, 2021

2 Preis- und Leistungsverzeichnis der Deutsche Bank AG, Deutsche Bank, 2021

*Bitte siehe dir unsere Nutzungsbedingungen und die Produktverfügbarkeit für deine Region an oder besuche die Wise-Gebührenseite für die aktuellsten Informationen zu Preisen und Gebühren.

Die in dieser Publikation enthaltenen Informationen stellen keine rechtlichen, steuerlichen oder sonstigen professionellen Beratungsfunktionen seitens Wise Payments Limited oder mit Wise verbundenen Unternehmen dar. Die Publikation ist nicht als Ersatz für die Einholung einer Steuerberatung durch einen Wirtschaftsprüfer oder Steueranwalt gedacht.

Wir geben keine Zusicherungen, Gewährleistungen oder Garantien, dass die in dieser Publikation enthaltenen Inhalte korrekt, vollständig oder aktuell sind.

Entdecken Sie die Vorteile und Möglichkeiten von Revolut Gemeinschaftskonten und erfahren Sie, wie Sie diese effektiv nutzen.

Entdecken Sie die Top-Banken in Dubai für Expats und Investoren und erfahren Sie mehr über ihre Angebote.

Erfahren Sie alles über die Funktionen und Vorteile des Trade Republic Girokontos.

Erfahren Sie, ob sich das Sparen mit Trade Republic Tagesgeld lohnt.

Erfahren Sie alles über das Überweisungslimit der Sparkasse, und welche Vorteile Ihnen Wise für internationale Überweisungen bietet.

10 EUR für die Überweisung ins Ausland, 5 EUR fürs Abheben am Automaten - und plötzlich wird das Konto teurer als gedacht. Geld an die Familie geschickt? Ein...