Wie kann ich grosse Beträge sicher ins Ausland überweisen?

Wie funktioniert das Überweisen hoher Beträge ins Ausland? Worauf sollte man als Schweizer bei internationalen Geldtransfers grosser Summen achten?

Bist du auf der Suche nach Alternativen zu Revolut, die besser zu deinen Bedürfnissen passen? Von Wise über N26 bis hin zu anderen spannenden Optionen – in diesem Artikel beleuchten wir, welche Plattformen sich am besten für SchweizerInnen eignen. Entdecke smarte Banking-Optionen, vergleiche Funktionen und finde die perfekte Alternative, die zu deinem Lifestyle passt.

Revolut ist eines der beliebtesten FinTechs, das europäischen KundInnen eine breite Palette von modernen Dienstleistungen anbietet. Dazu gehören kostengünstige internationale Geldtransfers und das Halten und Umtauschen von vielen verschiedenen Währungen auf einem Konto.

Neben diesen grundlegenden Finanzdienstleistungen bietet Revolut auch weitere Funktionen wie Investitionen in Kryptowährungen, Geschäftskonten und Konten für Kinder und Minderjährige an. Bei Revolut hast du die Wahl zwischen fünf Abos, die mit unterschiedlichen monatlichen Kosten einhergehen und damit auch verschiedene Leistungen beinhalten.

Hier eine Übersicht der Grundgebühren für die verschiedenen Revolut Abos:

| Revolut Abo¹ | Kosten pro Monat |

|---|---|

| Standard | Kostenlos |

| Plus | 2,99 EUR |

| Premium | 7,99 EUR |

| Metal | 13,99 EUR |

| Ultra | 50 EUR |

Du wunderst dich nun wahrscheinlich, warum die Gebühren in Euro und nicht in Schweizer Franken angegeben sind. Ganz einfach: Revolut hat derzeit keine Website, die sich an Schweizer NutzerInnen richtet – und somit auch kein Schweizer Preis- und Leistungsverzeichnis.

Das bedeutet jedoch nicht, dass du Revolut als SchweizerIn nicht nutzen kannst.² Denn Revolut ist sehr wohl in der Schweiz erhältlich, wenn auch unter einer anderen Rechtspersönlichkeit als in Deutschland oder Österreich. Im Gegensatz zu den meisten europäischen Ländern bedient Revolut seine Schweizer KundInnen unter der britischen Lizenz.

Revolut hat zwar viele Vorteile für international lebende und reisende SchweizerInnen, jedoch auch einige nicht zu vernachlässigende Nachteile. Der wohl gravierendste Minuspunkt ist, dass du beim Währungsumtausch und bei Transaktionen in anderen Ländern am Wochenende Aufschläge von einem Prozent bezahlen musst.

| Vorteile Revolut | Nachteile Revolut |

|---|---|

|

|

Hinsichtlich dieser Nachteile lohnt es sich, einige Alternativen zu Revolut in der Schweiz in Erwägung zu ziehen. Zum Glück gibt es viele Neobanken und FinTechs, deren Angebot mit Revolut mithalten kann oder sich sogar noch besser für dich eignet:

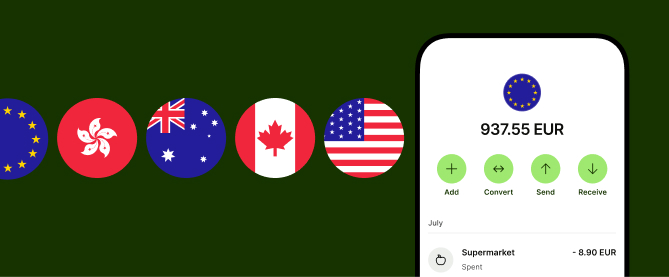

Das Multi-Währungs-Konto von Wise ist die wohl beliebteste Finanzlösung für alle, die gerne reisen, international leben oder Freunde und Familie im Ausland haben.

Die Kontoeröffnung bei Wise ist so einfach wie nie zuvor – erledige alles bequem von zuhause aus, mit nur wenigen Minuten Aufwand. Mit dem kostenlosen Multi-Währungs-Konto von Wise hast du nicht nur die Möglichkeit, mehr als 40 Währungen zu halten, sondern bekommst auch 9 lokale Kontonummern in verschiedenen Fremdwährungen, darunter GBP, USD und EUR. Das ist besonders praktisch, wenn du Zahlungen aus anderen Ländern erhalten möchtest, als hättest du ein Bankkonto vor Ort.

Und das Beste: Auslandsüberweisungen und Währungsumtäusche werden zu den echten Devisenmittelkursen durchgeführt, ohne versteckte Kosten. Bei Wise behältst du immer die volle Kontrolle über deine Finanzen.

Mit der Wise Debitkarte kannst du weltweit zahlen und Geld abheben – und das kostenlos bis zu 200 CHF im Monat (in maximal zwei Abhebungen). Wise nimmt ausserdem die Sicherheit deines Geldes ernst. Dank fortschrittlicher Betrugsbekämpfung und Einhaltung internationaler Regulierungen kannst du dir bei Wise sicher sein, dass dein Geld immer geschützt ist.

Hier eine Zusammenfassung der Vor- und Nachteile von Wise:

| Vorteile Wise | Nachteile Wise |

|---|---|

|

|

N26 ist eine moderne Bank, die mit ihrem benutzerfreundlichen Ansatz und digitalen Banking-Lösungen in der Schweiz auf Interesse stösst. Mit N26 kannst du bequem online ein Konto eröffnen und von Funktionen wie Echtzeitüberweisungen, einer kostenlosen Debitkarte beim Smart-Konto und transparenten Gebühren profitieren.

Die N26 App ermöglicht dir ausserdem eine einfache Verwaltung deiner Finanzen. Neben zwei verschiedenen Privatkonten hast du auch die Option, ein Geschäftskonto zu eröffnen oder ähnlich wie bei Revolut in Kryptowährungen zu investieren. Allerdings solltest du beachten, dass die Funktionen beim kostenlosen N26 Konto sehr eingeschränkt sind. Um alle Vorteile von N26 nutzen zu können, musst du das Smart-Konto für 4,90 EUR im Monat eröffnen.³

| Vorteile N26 | Nachteile N26 |

|---|---|

|

|

Yuh, das im Jahr 2021 als Joint Venture von Postfinance und Swissquote gegründete Schweizer FinTech, bietet SchweizerInnen eine innovative Palette von Finanzdienstleistungen über eine benutzerfreundliche Smartphone-App. Die digitale Bank ermöglicht dir die Eröffnung eines Kontos mit CHF-IBAN sowie die Erstellung von Subkonten in 13 verschiedenen Währungen, was besonders für Expats und Reisende optimal ist.

Bei Yuh bekommst du nicht nur eine physische Debit Mastercard, sondern auch virtuelle Karten, die du über deine Yuh App verwalten kannst. Die App bietet dir auch viele weitere Funktionen, darunter Budgetmanagement-Tools, Anlageoptionen und Kryptowährungskauf. ⁴

Beachte jedoch, dass Auslandsüberweisungen und -abhebungen bei Yuh relativ teuer sind und du mit Wechselkursaufschlägen rechnen musst. Wenn du also auch auf Reisen nicht auf Bargeld oder das Bezahlen mit deiner Karte verzichten möchtest, sind andere Revolut Alternativen günstiger.

| Vorteile Yuh | Nachteile Yuh |

|---|---|

|

|

Gegründet von der Bank Cler, ist Zak ein Schweizer Finanzinstitut, das mit seiner modernen Herangehensweise das traditionelle Bankwesen in der Schweiz neu definiert. Genau wie Yuh ist auch Zak mit einer IBAN in Schweizer Franken ausgestattet. Die Zak-App bietet jedoch weit mehr als nur traditionelle Bankdienstleistungen.

Du kannst deine Finanzen mit hilfreichen Tools verfolgen, individuelle Budgets erstellen und gemeinsame Ausgaben managen. Zwar bietet Zak dir ein kostenloses Konto, dafür sind jedoch auch die meisten Funktionen eingeschränkt. Aus diesem Grund lohnt sich das Konto Zak Plus, mit dem du nicht nur den Automaten der Bank Cler kostenlos abheben kannst, sondern auf der ganzen Welt.

Ein weiteres Highlight von Zak ist die Unterstützung von nachhaltigen Finanzen. Die Bank bietet eine umweltfreundliche Option namens "Zak Green Impact" an, bei der ein Teil deiner Banking-Gebühren in Projekte für erneuerbare Energien investiert wird. So kannst du aktiv einen Beitrag zum Umweltschutz leisten.⁵

| Vorteile Zak | Nachteile Zak |

|---|---|

|

|

Eine weitere beliebte Alternative zu Revolut ist Neon, eine Neobank, die bereits viele SchweizerInnen überzeugt. Neon bietet drei Kontomodelle an – Free (kostenlos), Green (5 CHF im Monat) und Metal (15 CHF im Monat).⁶ Der Unterschied? Neon Green ist CO2-neutral und pflanzt automatisch einen Baum für jede 100 Franken, die du ausgegeben hast. Mit dem Metal Konto profitierst du stattdessen von praktischen Versicherungsleistungen.

Mit den beiden günstigeren Modellen geniesst du weltweit kostenlose Zahlungen, kostengünstige Geldabhebungen im Ausland (1,5 % Gebühren) und Auslandsüberweisungen (0,8-1,7% Gebühren). Neon fokussiert sich auf klare Strukturen und transparente Gebühren, ohne Schnickschnack. Die Kooperationen für Investment-Leistungen erweitern das Angebot, und Neon erfüllt genau das, was versprochen wird – unkompliziertes Banking mit attraktiven Konditionen, ob im Inland oder im Ausland.

| Vorteile Neon | Nachteile Neon |

|---|---|

|

|

CSX ist die Revolut Alternative der renommierten Credit Suisse – um dein Geld brauchst du dir also keine Sorgen machen. Bei CSX hast du die Wahl zwischen einem kostenfreien Privatkonto, einem Kontokorrent-Konto (3 CHF im Monat) und einem ebenfalls gebührenfreien Sparkonto.

Mit dem Kontokorrent-Konto bekommst du jedoch nicht nur eine Schweizer Kontonummer, sondern auch unbegrenzt CSX Kontokorrente in 21 Währungen. Dazu gibt es eine Reihe von verschiedenen Debit- und Kreditkarten, die dir verschiedene Vorteile und Leistungen bieten. Bargeldabhebungen bei UBS- und Credit Suisse-Automaten sind bei den kostenpflichtigen Karten immer inkludiert.

Im Vergleich zu den bereits genannten Revolut Alternativen musst du bei CSX für deine Karte jedoch mit relativ hohen monatlichen Gebühren zwischen 3.95 und 67 CHF pro Monat rechnen – zwar gibt es auch eine kostenlose Karte, bei dieser zahlst du aber für jede einzelne Transaktion. SchweizerInnen bis 25 Jahre bekommen allerdings spezielle günstigere Angebote.⁷

| Vorteile CSX | Nachteile CSX |

|---|---|

|

|

Damit du bei dieser grossen Auswahl an Revolut Alternativen nicht den Überblick verlierst, haben wir die wichtigsten Merkmale der einzelnen Neobanken und FinTechs nochmal auf einen Blick für dich zusammengefasst:

| Anbieter | Monatliche Kosten | Konto Optionen | Fremdwährungen | Abhebung | Karte |

|---|---|---|---|---|---|

| Wise | 0 CHF | Multi-Währungs-Konto | 40+ | 200 EUR/Monat gebührenfrei (max. 2 Abhebungen) | einmalig 8 CHF |

| N26 | 0 EUR bzw. 4,90 EUR | Standard, Smart | 40+ | 3 bzw. 5 in EUR kostenfrei, im Ausland gebührenpflichtig | einmalig 10 EUR |

| Yuh | 0 CHF | Yuh Konto | 13 | 1x/Woche in der Schweiz kostenlos, danach 1,90 CHF; 4,90 CHF im Ausland | 0 CHF |

| Zak | 0 CHF bzw. 8 CHF | Zak, Zak Plus | Keine | 2-5 CHF, bei Zak Plus kostenlos | 0 CHF |

| Neon | 0 CHF bzw. 5 CHF bzw. 15 CHF | Neon free, Neon green, Neon metal | Keine | 1,5% im Ausland, im Inland 2-5x/Monat kostenlos, dann 2 CHF | Je nach Konto kostenlos oder einmalig 10 CHF |

| CSX | 0 CHF bzw. 3 CHF | CSX Privatkonto, CSX Kontokorrent, CSX Sparkonto | 21 | Kosten abhängig von Karte und Kontomodell | 3,95 CHF bis 67 CHF im Monat |

In der Schweiz gibt es eine Vielzahl innovativer Alternativen zu Revolut, die den Bedürfnissen unterschiedlichster NutzerInnen gerecht werden. Von Wise über N26 bis hin zu Yuh, Zak, Neon und CSX – jede dieser Optionen hat ihre eigenen Stärken und einzigartigen Merkmale.

Wise glänzt mit dem globalen Multi-Währungs-Konto, während N26 durch seine Einfachheit überzeugt. Yuh beeindruckt mit umweltfreundlichen Optionen, Zak setzt auf klare Strukturen, Neon auf Unkompliziertheit und CSX als Service der Credit Suisse bietet eine ideale Ergänzung zum traditionellen Bankwesen. Unter diesen Revolut Alternativen findest du als Schweizer sicher das richtige Konto für dich!

Registriere dich kostenlos bei Wise

Quellen

¹ Vergleich der Revolut Abos, Revolut, Dezember 2023

² FAQ: Welche Länder werden unterstützt?, Revolut, Dezember 2023

³ Vergleich der N26 Konten, N26, Dezember 2023

⁴ Website von Yuh, Yuh, Dezember 2023

⁵ Website von Zak, Zak, Dezember 2023

⁶ Vergleich der Neon Konten, Neon, Dezember 2023

⁷ CSX Konten, Credit Suisse, Dezember 2023

*Bitte siehe dir unsere Nutzungsbedingungen und die Produktverfügbarkeit für deine Region an oder besuche die Wise-Gebührenseite für die aktuellsten Informationen zu Preisen und Gebühren.

Die in dieser Publikation enthaltenen Informationen stellen keine rechtlichen, steuerlichen oder sonstigen professionellen Beratungsfunktionen seitens Wise Payments Limited oder mit Wise verbundenen Unternehmen dar. Die Publikation ist nicht als Ersatz für die Einholung einer Steuerberatung durch einen Wirtschaftsprüfer oder Steueranwalt gedacht.

Wir geben keine Zusicherungen, Gewährleistungen oder Garantien, dass die in dieser Publikation enthaltenen Inhalte korrekt, vollständig oder aktuell sind.

Wie funktioniert das Überweisen hoher Beträge ins Ausland? Worauf sollte man als Schweizer bei internationalen Geldtransfers grosser Summen achten?

Die Vor- und Nachteile von Wise und Remitly im direkten Vergleich. Was die beiden beliebten Zahlungsanbieter Schweizer Kunden zu bieten haben.

Die Vor- und Nachteile von Wise und Western Union im direkten Vergleich. Was die beiden beliebten Zahlungsanbieter Schweizer Kunden zu bieten haben.

Die Vor- und Nachteile von Wise und Xe im direkten Vergleich. Was die beiden beliebten Zahlungsanbieter Schweizer Kunden zu bieten haben.

Was sind die Höchstgrenzen für Überweisungen bei der Basler Kantonalbank? So kannst du als Schweizer hohe Beträge im In- und Ausland überweisen.

Wenn du wissen willst, was eine Vorkasse Zahlung genau ist, wie sie funktioniert und wann sie Sinn ergibt, bist du hier genau richtig