Migliori banche online: Caratteristiche, commissioni e cosa devi sapere

La tua ricerca della migliore banca online in Italia finisce qui. Analizziamo le migliori alternative così puoi risparmiare tempo e denaro.

Se stai cercando di confrontare Buddybank e Hype per capire quale sia la migliore soluzione per te, sei nel posto giusto. Questo articolo analizza i piani gratuiti, a pagamento e i costi di entrambi i servizi, fornendo una panoramica completa per aiutarti a fare la scelta giusta.

Infine, vedremo una soluzione diversa: Wise, che offre servizi simili a Buddybank e Hype, ma con qualche differenza (che ti farà risparmiare parecchio).

Quando si parla di conti correnti online, i piani gratuiti sono sempre un buon punto di partenza. Infatti, con un conto corrente gratuito tutte le persone che vogliono servizi efficienti ma di livello base vengono accontentate.

Buddybank e Hype offrono entrambi piani di partenza gratuiti che potrebbero essere ideali per le tue esigenze quotidiane.

📍 Buddybank è un conto corrente digitale concepito specificamente per chi vive in maniera sempre più connessa e utilizza lo smartphone come principale strumento per gestire la propria vita finanziaria.

Infatti, è una soluzione flessibile e personalizzabile che consente di effettuare in maniera rapida ed efficiente una vasta gamma di operazioni bancarie direttamente dall'app.

Un'altra caratteristica importante del conto Buddybank è la sua versatilità. Se sei un libero professionista o un lavoratore autonomo con una partita IVA, Buddybank ti consente di gestire sia le tue finanze personali che quelle legate alla tua attività, tutto all'interno dello stesso conto.

L’apertura del conto è gratuita ed anche il mantenimento del conto non dispone di commissioni.¹

Invece, per ottenere una carta di credito internazionale del circuito Mastercard ci sono dei costi. Infatti, si paga un canone annuo di 29,90 euro.

Per quello che riguarda i pagamenti internazionali, il conto base Buddybank è abbastanza costoso. Per esempio, i bonifici verso area SEPA in uscita hanno una commissione di esecuzione pagamento con addebito in conto compresa.

Invece, i bonifici in area SEPA in entrata dispongono di una commissione a carico ordinante di 5,50 euro.

In più, per spedire o ricevere denaro fuori dall'Unione Europea, si arriva anche a pagare fino a 11 euro di spese fisse più un 0,20% di commissione.¹

📍 Hype è un servizio molto simile a Buddybank. Il conto base di Hype ti permette di utilizzare un conto online da dove vuoi. È molto comodo e facile da utilizzare per i più giovani che devono gestire le proprie spese.

Inoltre, ci si può passare denaro tra contatti del telefono e di si può investire in Bitcoin.

Per quello che riguarda i costi, HYPE non ha costi di apertura e di mantenimento del conto.

Il prelievo di contante da sportelli ATM o dall’applicazione Hype è gratuito fino a 250 euro al mese, ed una volta superati verrà applicata una commissione fissa di 2 euro.²

Infine, andiamo a vedere come si comporta Hype riguardo i pagamenti da e verso l’estero.

Per quello che riguarda l'Europa, i bonifici sono gratuiti e dispongono di 2 euro di commissione solo per i bonifici rapidi.

Invece, i bonifici EXTRA-SEPA non sono disponibili attraverso il conto gratuito HYPE.

Vediamo anche, le differenze tra i due servizi in una tabella:

| Buddybank | Hype | |

|---|---|---|

| Apertura del conto | Gratuita | Gratuita |

| Manutenzione del conto | Gratuita | Gratuita |

| Carta di Credito (Mastercard) | 29,90 €/anno | disponibile |

| Bonifici SEPA in uscita | Gratuiti | Gratuiti |

| Bonifici SEPA in entrata | 5,50 € | Gratuiti |

| Prelievo ATM | gratuito | Gratuito fino a 250 €/mese, poi 2 € a prelievo |

| Bonifici EXTRA-SEPA | Fino a 11 € +0, 20% di commissione | Non disponibili |

| Passaggio di denaro tra contatti | Non specificato | Disponibile |

| Investimento in Bitcoin | Non specificato | Disponibile |

Se cerchi qualcosa di più di un semplice conto di base, Buddybank Love e Hype Premium potrebbero essere la risposta.

Entrambi hanno lo stesso prezzo, ma offrono servizi diversi.

In questa sezione, esaminiamo i dettagli di questi piani a pagamento e vediamo quale offre il miglior rapporto qualità-prezzo.

Il conto Buddybank Love ha dei servizi migliori rispetto al conto Buddybank classico. Infatti, con un canone mensile per la tenuta del conto di 9,90 euro ti permette di avere molti servizi compresi, che invece con il conto base sono a pagamento.³

Ad esempio il rilascio di una carta di credito Buddybank World Elite è compreso, ed anche i costi verso bonifici sia in entrata che in uscita nell'area SEPA sono compresi.

Il conto Premium di Hype ha gli stessi vantaggi che offre il conto Buddybank. Infatti, per il costo di 9,90 euro al mese, ti lascia fare qualsiasi operazioni in area SEPA gratuitamente.⁴

Inoltre, se lo desideri, Hype ti inoltra un estratto conto a fine di ogni anno, che è l’unico costo che non è compreso nei 9,90 € mensili, ed è di 2,00 euro.

Però, ricordiamoci che sia Hype che Buddybank non offrono servizi economici per quello che riguarda le transizioni fuori area SEPA.

Inoltre, Hype non offre, come abbiamo detto prima, la possibilità di fare bonifici esteri dall’area SEPA con il conto corrente. Però, puoi effettuare pagamenti esteri attraverso con la carta che dispone del cambio di mastercad con sopra una maggiorazione del 3%. ⁵

Hype Next, il piano intermedio di Hype, offre una serie di servizi legati al conto di pagamento, con costi associati dettagliati in questo documento. Il fine di queste informazioni è quello di facilitare il confronto tra le spese connesse all'utilizzo del conto Hype Next con quelle di altri conti.

Tra i servizi inclusi nel piano, troviamo:

- La tenuta del conto, che include un pacchetto di servizi come l'invio dell'estratto conto, la documentazione relativa a singole operazioni, il rilascio dei moduli di assegni e l'addebito mensile posticipato del canone di utilizzo della moneta elettronica e della carta. Il costo totale annuo per questi servizi è di 34,80€, ovvero di 2,90 euro al mese.⁶

- Bonifici SEPA Istantanei (SCT Inst), con le prime 10 operazioni del mese solare gratuite, e un costo di 2 € per ogni operazione successiva.

- Ricariche illimitate di carte prepagate, con costi che possono variare da gratis a un massimo di 2 €.

Per quanto riguarda i prelievi di contante, questi sono gratuiti presso gli ATM del Gruppo Sella, mentre comportano un costo se effettuati presso altre banche, sia in Italia che all'estero.

Comprendere i costi associati ai servizi di un conto corrente digitale è fondamentale per prendere decisioni informate.

In questa sezione, esaminiamo e confrontiamo in dettaglio i costi associati sia a Buddybank che a Hype, mettendo in luce le rispettive aree di forza e i potenziali margini di miglioramento.

Buddybank offre un servizio senza commissioni per l'apertura e il mantenimento del conto.

Tuttavia, l'emissione di una carta di credito internazionale Mastercard prevede un canone annuale di 29,90 euro.

Per quanto riguarda i pagamenti internazionali, Buddybank risulta essere piuttosto costoso: i bonifici verso l'area SEPA, ad esempio, includono una commissione per l'esecuzione del pagamento.

Inoltre, come accennato, l''invio o la ricezione di denaro al di fuori dell'Unione Europea può comportare costi fissi fino a 11 euro, oltre a una commissione del 0,20%.¹

Dall'altra parte, Hype offre un servizio privo di costi di apertura e mantenimento del conto. Il prelievo di contante da sportelli ATM o dall'applicazione Hype è gratuito fino a 250 euro al mese, superata questa soglia, si applica una commissione fissa di 2 euro.

In più, ricorda che i pagamenti internazionali verso l'area SEPA sono gratuiti, con una commissione di 2 euro applicata solo per i bonifici rapidi. Tuttavia, i bonifici EXTRA-SEPA non sono disponibili tramite Hype.

Però, puoi pagare fuori dall’Unione Europea con la carta Hype, che ha una commissione sul cambio del 3%.

In sintesi, sia Buddybank che Hype presentano costi variabili, spesso legati a servizi extra o a operazioni specifiche. Quindi, la scelta tra i due dipenderà dalle tue esigenze personali e dall'utilizzo che prevedi di fare del tuo conto corrente online.

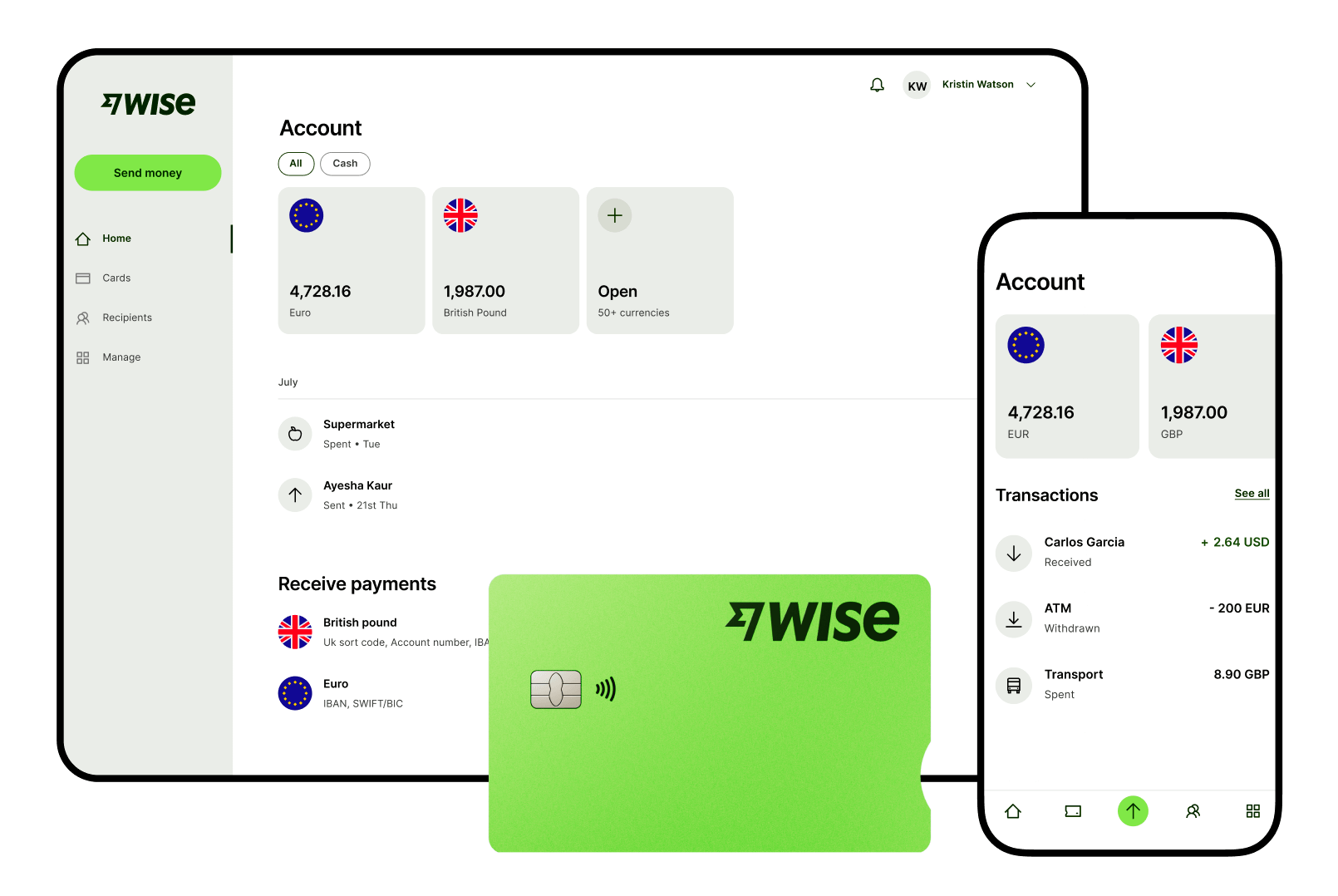

Se viaggi spesso o devi inviare denaro all'estero, Wise potrebbe offrirti un'opzione migliore rispetto a Buddybank e Hype. Esaminiamo l'offerta di Wise e vediamo se può essere la soluzione che stai cercando.

Innanzitutto, Wise è un servizio di pagamenti internazionali che offre due strumenti principali:

- Il conto multivaluta: con 40+ valute a disposizione, puoi viaggiare in tutto il mondo e gestire tutte queste valute da un unico conto, in maniera semplice e veloce.

Inoltre, utilizza il tasso di cambio reale che ti permette di risparmiare sui cambio valuta. Infatti, il tasso di cambio reale è uguale al tasso di cambio di mercato e non ha un margine di guadagno sopra, come invece fanno le banche tradizionali.- La carta di debito Wise: ti permette di pagare in 170 paesi diversi, utile sia per acquisti in negozi fisici che per acquisti online. In più, puoi prelevare fino a 200 euro al mese in qualsiasi valuta senza costi. Dopo, verrà applicata una piccola commissione trasparente.

| 🔎 Leggi anche: Cos’è e come funziona Wise |

|---|

Ricorda, la scelta del giusto conto corrente online dipende dalle tue esigenze specifiche.

Sia Buddybank che Hype offrono piani solidi, ma se fai transazioni internazionali, Wise potrebbe essere la soluzione più vantaggiosa per te.

Apri un conto multivaluta Wise

Fonti:

Dati aggiornati al 29 maggio 2023

*Consulta le nostre Condizioni d'uso e la disponibilità del prodotto nella tua regione, oppure visita la nostra pagina delle Tariffe e commissioni Wise per le informazioni più aggiornate su prezzi e commissioni.

Questa pubblicazione è fornita a scopo di informazione generale e non costituisce una consulenza legale, fiscale o di altro tipo da parte di Wise Payments Limited o delle sue controllate e affiliate, e non è intesa come un sostituto per ottenere consulenza da un consulente finanziario o da qualsiasi altro professionista.

Non rilasciamo alcuna dichiarazione o garanzia, espressa o implicita, che il contenuto della pubblicazione sia accurato, completo o aggiornato.

La tua ricerca della migliore banca online in Italia finisce qui. Analizziamo le migliori alternative così puoi risparmiare tempo e denaro.

Ecco tutto quello che devi sapere sui costi di Revolut in Italia. Scopri tutto su bonifici internazionali, prelievi agli ATM e costi della carta.

Vuoi sapere se Revolut è sicuro in Italia? La nostra analisi dettagliata parla di protezione dei depositi, misurezze di sicurezza e molto altro.

Si può aprire un conto svizzero PostFinance mentre vivi in Italia? Scoprilo qui.

Scopri come aprire un conto hsbc in Italia. Requisiti, costi e caratteristiche e anche una soluzione per aprire un conto gratis dall'Italia con IBAN inglese

Monzo vs Revolut, qual è il migliore? Il confronto dei piani, costi e caratteristiche. Scopri anche Wise che può farti risparmiare all'estero in oltre 40 valute