Immobilienkauf in Albanien: Was Deutsche Käufer wissen müssen.

Planen Sie den Immobilienkauf in Albanien? Erfahren Sie, was deutsche Käufer wissen müssen, und entdecken Sie, wie Wise Ihnen helfen kann.

Hast du schon mal im Ausland Geld abgehoben? Und bist du nach deiner Reise fast vom Stuhl gefallen, als du deinen Kontoauszug gesehen hast? So geht es nicht nur dir. Millionen Menschen fallen auf eine klassische Touristenfalle rein: die dynamische Währungsumrechnung.

Die sogenannte DCC ist dafür verantwortlich, dass du beim Abheben im Ausland regelrecht abgezockt wirst und bares Geld verlierst, das in deiner Reisekasse viel besser aufgehoben wäre.

In diesem Artikel erklärt Wise, was es mit der Dynamic Currency Conversion auf sich hat und wie du böse Überraschungen vermeiden kannst.

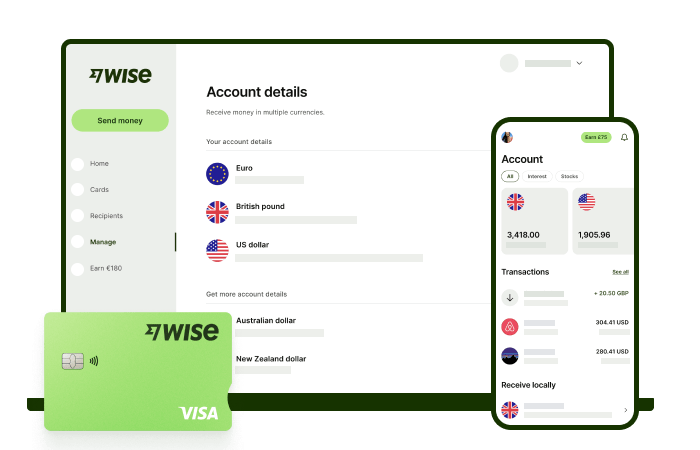

Mit dem Wise Multiwährungskonto kannst du EUR in über 50 Währungen innerhalb weniger Sekunden wechseln und bekommst immer den aktuellen Devisenmittelkurs, also den echten Wechselkurs ohne Aufschlag. Somit kannst du im Ausland stets kostenlos mit der lokalen Währung bezahlen und Geld abheben.

Auch wenn du bisher noch nie von der Dynamic Currency Conversion, kurz DCC, gehört hast, warst du unbewusst wahrscheinlich schon mal damit konfrontiert. Was genau ist diese DCC?

Als Dynamic Currency Conversion oder dynamische Währungsumrechnung ist ein Verfahren, das von Anbietern von Geldautomaten vorgeschlagen wird, wann immer du versuchst, mit einer ausländischen Karte abzuheben.

Im Zuge deiner Abhebung wirst du gefragt, ob du die Abrechnung der Summe in deiner Heimatwährung oder in der lokalen Währung durchführen möchtest. Dabei wollen die Anbieter erreichen, dass du der Abrechnung in Euro zustimmst – und das ist auch nicht besonders schwer, denn die meisten Menschen fühlen sich sicherer, wenn sie Transaktionen in ihrer Heimatwährung abwickeln.

Wenn du der Abrechnung in Euro zustimmst, erlaubst du dem Anbieter allerdings, dass dieser seinen eigenen Wechselkurs nutzt – und dieser hat kaum etwas mit dem echten Wechselkurs zu tun.

Das hat zur Folge, dass deine Abhebung am Automaten nochmals deutlich teurer wird, als sie ohnehin schon ist. Denn auch deine Bank berechnet Gebühren für die Abhebung an ausländischen Automaten.

Alles in allem musst du dich also auf folgende Kosten gefasst machen:

Fremdwährungsgebühr

Gebühr für Transaktion im Ausland

Fremdautomatengebühren

Wechselkursaufschläge

Doch keine Sorge, es gibt auch smarte Alternativen, Tipps und Tricks, wie du diese Gebühren vermeiden kannst. Eine davon stellen wir dir am Ende dieses Artikels vor.

Doch sehen wir uns zunächst an, wie genau die Dynamic Currency Conversion funktioniert und was du tun kannst, um ihr aus dem Weg zu gehen.

Um die Dynamic Currency Conversion zu verstehen, solltest du zunächst ein grundlegendes Verständnis von Wechselkursen haben. Bei Wechselkursen handelt es sich immer um ein Währungspaar, zum Beispiel Euro und US-Dollar.

Mit den Währungen wird am globalen Devisenmarkt gehandelt – je nach Angebot und Nachfrage ändert sich das Verhältnis der beiden Währungen. Das führt dazu, dass die Wechselkurse permanent schwanken und sich stündlich ändern.

Wie es um die Wechselkurse am globalen Devisenmarkt steht, kannst du im Internet sehen – hier wird der Devisenmittelkurs, also der echte Wechselkurs angezeigt.¹ Dieser entspricht allerdings nicht dem Kurs, den Banken oder Drittanbieter nutzen, denn hier lässt sich ordentlich Geld verdienen.

Das Prinzip der dynamischen Währungsumrechnung ist, wie bereits erwähnt, dass du dem Anbieter deine Zustimmung erteilst, dass dieser einen beliebigen Wechselkurs nutzen darf. Dieser ist natürlich viel höher als der Devisenmittelkurs. Wenn du der DCC zustimmst, musst du also tief in die Tasche greifen.

Ganz klar, die DCC ist ein Mittel zum Zweck, wie Automatenanbieter zusätzlich Geld erwirtschaften können. Profitieren tun hierbei ausschließlich die Drittanbieter, die den Automaten oder das Kartenlesegerät zur Verfügung stellen.

Deine Bank hat mit der DCC also nichts zu tun. Auch Kartenanbieter wie Visa, Mastercard oder Maestro dulden die dynamische Währungsrechnung der Drittanbieter lediglich, profitieren aber nicht vom Gewinn.

Ja, die DCC ist leider absolut legal. Du kannst also nicht viel machen, außer darauf zu achten, die Abrechnung in Euro abzulehnen, wenn dir ein Geldautomat oder das Kartenlesegerät beim Bezahlen mit Kreditkarte die Option anbietet.

Damit du von überteuerten Transaktionsgebühren verschont bleibst, haben wir hier eine Schritt-für-Schritt Anleitung für das Geld abheben im Ausland zusammengestellt. So vermeidest du die DCC:

Stecke deine Karte in den Automaten

Wähle deine Sprache aus

Gib deine PIN ein

Wähle „Abhebung“ oder „Withdrawal“ aus

Wähle checking (vergleichbar mit Girokonto), saving (Sparguthaben) oder credit (Abrechnung über Kreditkartenkonto) aus

Gib den gewünschten Geldbetrag in der lokalen Landeswährung ein

Lehne die Umrechnung in Euro ab und wähle „Ohne Umrechnung“ bzw. „Without conversion“

Wähle aus, ob du eine Quittung möchtest

Entnehme zuerst das Geld, dann deine Karte.

Fertig!

Doch auch wenn du die DCC stets ablehnst, bist du mit den Transaktionsgebühren, Wechselkursaufschlägen und Fremdwährungsgebühren deiner Bank konfrontiert. Doch das muss nicht sein, denn es gibt eine faire Alternative – speziell für Menschen, die gerne reisen:

Wenn du oft außerhalb der Eurozone unterwegs bist, summieren sich die Kosten für Abhebungen und Bezahlen in Fremdwährung im Ausland schnell. Das lässt sich allerdings ganz einfach vermeiden – und zwar mit dem Wise Multiwährungskonto.

Aber was unterscheidet dieses internationale Konto von deinem Bankkonto? Wise hält nichts von überteuerten Gebühren, unfairen Wechselkursen, hohen Aufschlägen und undurchsichtigen Konditionen, wie man sie bei deutschen Banken so oft findet.

Mit dem Multiwährungskonto bekommst du genau das, was du für deine Abenteuer auf der ganzen Welt benötigst: Einfaches, günstiges und sicheres internationales Banking. Sehen wir uns doch die Vorteile im Detail an:

Du zahlst keine Kontoführungsgebühren

Du kannst dein Konto in wenigen Minuten von zu Hause aus eröffnen

Du bekommst 9 lokale Kontonummern in Fremdwährungen, darunter USD, NZD, EUR und AUD – perfekt für Weltenbummler

Du überweist günstig Geld aus Deutschland ins Ausland oder umgekehrt – ohne versteckte Kosten, immer zum Devisenmittelkurs

Du kannst über 40 verschiedene Währungen halten und zwischen ihnen umtauschen

Mit deiner Wise Debitkarte kannst du überall auf der Welt bezahlen und abheben – bis zu 200 EUR im Monat sind kostenlos!

Dein Geld ist optimal geschützt dank Betrugsbekämpfung und internationalen Regulierungen

Die dynamische Währungsumrechnung ist ein Trick, mit dem Anbieter von Geldautomaten im Ausland Touristen abzocken. Dabei wird den KundInnen angeboten, die Abhebung direkt in ihre Heimatwährung umzurechnen. Wenn du diesem Angebot zustimmst, erlaubst du dem Drittanbieter, einen beliebigen Wechselkurs für die Umrechnung zu nutzen – ein Wechselkurs, bei dem du garantiert draufzahlst.

Achte also bei Abhebungen im außereuropäischen Ausland immer darauf, die DCC abzulehnen und entscheide dich immer für die Abrechnung in der lokalen Landeswährung. So sparst du bares Geld und deine Urlaubskasse freut sich!

Quellen

¹ Aktuelle Währungs- und Wechselkurse, Frankfurter Allgemeine Zeitung, Juli 2022

*Bitte siehe dir unsere Nutzungsbedingungen und die Produktverfügbarkeit für deine Region an oder besuche die Wise-Gebührenseite für die aktuellsten Informationen zu Preisen und Gebühren.

Die in dieser Publikation enthaltenen Informationen stellen keine rechtlichen, steuerlichen oder sonstigen professionellen Beratungsfunktionen seitens Wise Payments Limited oder mit Wise verbundenen Unternehmen dar. Die Publikation ist nicht als Ersatz für die Einholung einer Steuerberatung durch einen Wirtschaftsprüfer oder Steueranwalt gedacht.

Wir geben keine Zusicherungen, Gewährleistungen oder Garantien, dass die in dieser Publikation enthaltenen Inhalte korrekt, vollständig oder aktuell sind.

Planen Sie den Immobilienkauf in Albanien? Erfahren Sie, was deutsche Käufer wissen müssen, und entdecken Sie, wie Wise Ihnen helfen kann.

Erfahren Sie, welche Regelungen und Pflichten in Deutschland gelten, wenn Sie ein Erbe aus dem Ausland erhalten.

Erfahren Sie, wie Sie ein geerbtes Haus im Ausland erfolgreich verkaufen. Entdecken Sie die Schritte und rechtlichen Aspekte.

Erfahren Sie, welche Kosten beim Versand eines Pakets in die USA anfallen und wie Sie die besten Versandoptionen finden.

Erfahren Sie, wie Sie den besten Wechselkurs von Euro zu Zloty erhalten und wie Wise Ihnen bei internationalen Zahlungen hilft.

Erfahren Sie, wie Sie Geld ohne Gebühren wechseln können und sparen Sie beim Währungsumtausch. Entdecken Sie, wie Wise Ihnen bei Zahlungen hilft.