Valiant Privatkonto: Funktionen und Kosten in der Schweiz

Was bieten die Privatkonten von Valiant in der Schweiz? Alles zu Einzelkonten und Lila Paketen, sowie Funktionen, Gebühren und verfügbaren Karten.

Globalisierung, weltweites Reisen, Freunde im Ausland – unser Leben wird immer internationaler. Parallel dazu wird uns dieses Weltenbummler-Leben auch stetig einfacher gemacht.

Einzig Auslandsüberweisungen und Wechselkurse erschweren uns den globalen Alltag. Deshalb interessieren sich immer mehr SchweizerInnen dafür, ein Bankkonto im Ausland zu eröffnen.

Vor allem die USA stehen bei der Kontoeröffnung im Ausland hoch im Kurs. Doch welche Voraussetzungen musst du erfüllen, um als SchweizerIn ein Konto in den USA zu eröffnen? Hier erfährst du, worauf du achten musst und ob es eine unkomplizierte Alternative zu einem traditionellem Bankkonto gibt.

Lies mehr über das Multi-Währungs-Konto

Viele SchweizerInnen shoppen gerne in amerikanischen Online Shops, bekommen ihr Gehalt in US-Dollar ausgezahlt oder verbringen ihren Urlaub im Land der unbegrenzten Möglichkeiten. All das ist ein teurer Spass, wenn man nur ein Schweizer Konto hat.

Was viele nicht wissen, ist dass es auch ohne amerikanischen Wohnsitz möglich ist, ein Konto in den USA zu eröffnen – unter bestimmten Bedingungen. Denn die grossen Filialbanken möchten meistens einen Adressnachweis oder eine amerikanische Social Security Number sehen, bevor dein Kontoantrag überhaupt bearbeitet wird. Auch tiefgreifende Background Checks und Bonitätsprüfungen sind bei amerikanischen Banken an der Tagesordnung.

Wenn du deine finanziellen Angelegenheiten ohnehin lieber online regelst, kannst du aber auch zu einer Online- oder Direktbank gehen. Mittlerweile gibt es einige internationale Optionen, die dir eine Kontoeröffnung in US-Dollar ermöglichen – ganz ohne Wohnsitz in den USA.

Das Praktische dabei ist, dass du diese Online-Konten auch ganz entspannt von der Schweiz aus eröffnen kannst. Im Gegensatz erfordern die meisten Filialbanken, dass du den Antrag vor Ort stellst – wenn du nicht gerade ohnehin einen Flug geplant hast, kommt diese Option für dich wahrscheinlich nicht in Frage.

Aber welche US-Banken erlauben es AusländerInnen überhaupt, ein Konto zu eröffnen?

Bevor du dich für eine Bank entscheidest, solltest du Leistungen und Gebühren genau unter die Lupe nehmen und die verschiedenen Möglichkeiten miteinander vergleichen.

Denn in Amerika gibt es, anders als in der Schweiz, gefühlt hunderte Banken. Da kann der Vergleich schon mal unübersichtlich und die Auswahl umso schwerer werden. Vor allem, weil die Preisstruktur der amerikanischen Banken nicht gerade übersichtlich ist.

Damit du dich nicht alleine durch den Banken-Dschungel kämpfen musst, hier eine Übersicht der beliebtesten amerikanischen Filialbanken:

Sowohl die Citibank als auch die Bank of America haben mittlerweile den Ruf, recht kulant bei Anträgen von AusländerInnen zu sein. Das heisst allerdings nicht, dass die Kontoeröffnung bei diesen drei Banken einfach ist, sondern eher, dass dein Antrag nicht von vornherein abgelehnt wird. Welche Dokumente du für den Antrag bei einer Filialbank trotzdem brauchst, erklären wir im nächsten Punkt.

Einen Vorteil haben KundInnen der Credit Suisse. Die Schweizer Bank hat auch mehrere Filialen in den USA und kann dich bei der Eröffnung eines Kontos in den USA unterstützen. Als bestehender Credit Suisse Kunde ist es also viel unkomplizierter, einen erfolgreichen Kontoantrag in den USA zu stellen. Vielleicht hat ja deine Bank auch einen amerikanischen Partner? Frag am besten mal nach.

Wenn das nicht der Fall ist, solltest du dir die Direktbanken anschauen. Denn bei international operierenden Direktbanken ist es deutlich einfacher als bei Filialbanken, an ein US-amerikanisches Konto zu kommen. Hier stehen die folgenden Banken zur Auswahl:

Bei N26 handelt es sich um eine Online-Bank mit einer internationalen Bank-Lizenz. N26 bietet günstige Bankkonten in verschiedensten Ländern an, darunter auch Grossbritannien und Brasilien.

Im Gegensatz zur 2013 gegründeten N26 ist Zensus eine noch relativ junge Bank. Zensus hat es sich zum Ziel gemacht, Banking in der USA auch für internationale KundInnen zugänglich zu machen.

Leider haben sowohl N26 als auch Zensus einen grossen Nachteil: derzeit (Stand Oktober 2021) kannst du dich nur für die Warteliste für ein US-amerikanisches Konto anmelden. Wann die Kontoeröffnung tatsächlich wieder möglich ist, steht noch in den Sternen.

Wenn du nicht so lange warten möchtest, stellen wir dir gleich eine günstige Alternative auf dem Weg zum US-Dollar Konto vor. Aber zunächst schauen wir uns an, welche Unterlagen du brauchst, um ein Konto in den USA zu eröffnen.

In den USA ist es üblich, dass jeder Bundesstaat seine eigenen Regelungen hat. So ist es auch bei den Banken. Wenn du also vor Ort ein Konto eröffnen willst, empfehlen wir dir, dich zuerst bei der Bank deiner Wahl zu erkundigen, welche Dokumente zur Kontoeröffnung benötigt werden.

In der Regel reichen für einen Kontoantrag in einer amerikanischen Filialbank folgende Unterlagen:

Wie du siehst, ist es nicht zuletzt wegen der bereits angesprochenen Bonitätsprüfung schwer, ein Bankkonto in den USA zu eröffnen. Wenn du keinen Wohnsitz und keine Greencard hast, ist es nahezu unmöglich.

Zum Glück gibt es aber auch andere Möglichkeiten für die Kontoeröffnung. Die Direktbanken Zensus und N26 erlauben dir, auch ohne Wohnsitz in den USA ein Konto für US-Dollar einzurichten. Da beide Banken derzeit aber nur eine Wartelistenanmeldung anbieten, kommen sie vielleicht nicht für dich in Frage.

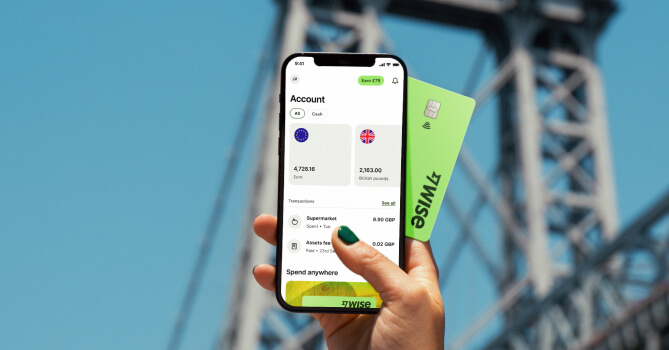

Wenn du viel auf der ganzen Welt unterwegs bist, könnte aber auch das Multi-Währungs-Konto von Wise eine willkommene Alternative für dich sein.

| Mit dem Multi-Währungs-Konto kannst du über 40 Währungen in deinem Online Konto halten und immer zum aktuellen Wechselkurs im Ausland oder in Onlineshops bezahlen. Zahlungen kannst du in 9 Währungen empfangen, ganz so als hättest du ein lokales Konto - nur ohne den ganzen Aufwand. | |

| :-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------: | - |

Die Identitätsfeststellung ist fester Teil des Prozesses, wenn du im Ausland ein Konto eröffnen willst. Das dient nicht nur der Sicherheit der Banken, sondern vor allem der Sicherheit der KundInnen. In den USA kommen strenge Regulierungen zur Terrorbekämpfung hinzu.

Viele amerikanische Filialbanken möchten daher ausser den bereits beschriebenen Unterlagen zwei verschiedene Ausweisdokumente von dir sehen. Neben dem Reisepass solltest du also auch einen Führerschein, Studentenausweis etc. zur Kontoeröffnung mitbringen.

Das Multi-Währungs-Konto von Wise ist die unkomplizierteste Variante, um ein US-amerikanisches Konto zu eröffnen. Das Beste daran ist, dass du dein Wise Multi-Währungs-Konto ganz einfach von zu Hause aus eröffnen kannst.

Mit diesem internationalen Konto bekommst du nicht nur eine US-amerikanische Kontonummer. Du kannst auch Kontonummern für Neuseeland, Australien, die Euro-Zone, die Türkei und viele andere Länder erhalten – und das absolut gratis. Perfekt also für Weltenbummler.

Im Gegensatz zu Filialbanken wie Citibank und Wells Fargo oder Direktbanken wie N26 und Zensus ist Wise zu 100% transparent, was Gebühren angeht. Noch dazu bekommst du bei Auslandsüberweisungen immer den echten Wechselkurs – ganz ohne versteckte Kosten. Kurzum: bei Wise weisst du immer, wieviel du wofür zahlst.

Wise kennt keine Grenzen. Das Multi-Währungs-Konto bietet dir viele Vorteile, die sich nicht nur auf die USA beschränken. Hier eine kleine Übersicht:

Erfahre mehr über die Vorteile

Viele Banken halten sich ziemlich bedeckt, wenn’s ums Thema Gebühren und Kosten geht. Hier ein überblicksmässiger Vergleich der wichtigsten Features:

| Bank | Kontoführung | Abhebung | Nachteile |

|---|---|---|---|

| Wise Multi-Währungs-Konto | Gratis | Gratis bis 200 GBP/Monat | Debitkarte kostet einmalig 8 CHF |

| N26⁶ | Gratis | Gratis bei Allpoint ATMs, 2 Abhebungen bei anderen ATMs/Monat gratis, | Intransparente Gebühren, Anmeldung nur über Warteliste |

| Citibank⁷ | 10 USD/Monat | Gratis bei Citibank ATMs, 2.50 USD bei anderen ATMs in den USA | Hohe Kontoführungsgebühr, teuer bei Überweisungen |

Bei den grossen amerikanischen Filialbanken kann es schon ein paar Wochen dauern, bis dein Konto bereit zur Nutzung ist. Kompliziert und langwierig ist die Kontoeröffnung allein deshalb, weil du den Antrag bei Citibank und Co. vor Ort in den USA stellen musst.

Die erforderlichen Dokumente sind für SchweizerInnen schwer zu bekommen und auch Background Checks und Bonitätsprüfungen brauchen ihre Zeit. Wenn es schnell gehen soll, kommt diese Option für dich also eher nicht in Frage.

Bei Direktbanken geht das Ganze an und für sich viel schneller – normalerweise. Wie bereits beschrieben, nehmen Zensus und N26 derzeit nur KundInnen über die Warteliste auf. Wie lange die Kontoeröffnung hier dauert, steht also in den Sternen.

Anders ist es mit dem Wise Multi-Währungs-Konto. Melde dich in wenigen Minuten an und eröffne direkt dein internationales Konto. Als Identifikation brauchst du nur deinen Reisepass. Schneller geht kaum!

Sicherheit ist wenn’s ums Geld geht natürlich oberste Priorität für die KundInnen. Viele SchweizerInnen haben vor allem bei Direktbanken Sorgen. Wise hingegen hat strenge Richtlinien zur Betrugsbekämpfung und zum Schutz deines Geldes. Damit dein Vermögen sicher ist, legt Wise höchsten Wert auf die folgenden Sicherheitsmassnahmen:

Mittlerweile ist es auch für SchweizerInnen ohne amerikanischen Wohnsitz möglich, ein Bankkonto in den USA zu eröffnen. Strenge Regulierungen haben allerdings zur Folge, dass der Kontoantrag nicht nur kompliziert, sondern auch zeitintensiv ist – und am Ende trotz allem abgelehnt werden kann.

Das Multi-Währungs-Konto von Wise ist die schnellste und einfachste Möglichkeit zur Eröffnung eines US-Dollar Kontos.

Registriere dich kostenlos bei Wise

Quellen:

1[ Die Bankkonten der Citibank](https://online.citi.com/US/ag/banking/checking-account), Citibank, Oktober 2021 2[ Die Bankkonten der Bank of America](https://www.bankofamerica.com/deposits/checking/advantage-banking/), Bank of America, Oktober 2021 3[ Die Bankkonten der Wells Fargo](https://www.wellsfargo.com/checking/?linkLoc=fn), Wells Fargo, Oktober 2021 4[ Website von N26](https://n26.com/en-us), N26, Oktober 2021 5[ Website von Zensus](https://zenus.com/), Zensus, Oktober 2021 6[ Gebührenübersicht](https://n26.com/en-us/hidden-fees), N26, Oktober 2021 7[ Gebührenübersicht Access Account Package](https://online.citi.com/JRS/popups/PT_CAP_AccessAccount_.pdf), Citibank, Oktober 2021*Bitte siehe dir unsere Nutzungsbedingungen und die Produktverfügbarkeit für deine Region an oder besuche die Wise-Gebührenseite für die aktuellsten Informationen zu Preisen und Gebühren.

Die in dieser Publikation enthaltenen Informationen stellen keine rechtlichen, steuerlichen oder sonstigen professionellen Beratungsfunktionen seitens Wise Payments Limited oder mit Wise verbundenen Unternehmen dar. Die Publikation ist nicht als Ersatz für die Einholung einer Steuerberatung durch einen Wirtschaftsprüfer oder Steueranwalt gedacht.

Wir geben keine Zusicherungen, Gewährleistungen oder Garantien, dass die in dieser Publikation enthaltenen Inhalte korrekt, vollständig oder aktuell sind.

Was bieten die Privatkonten von Valiant in der Schweiz? Alles zu Einzelkonten und Lila Paketen, sowie Funktionen, Gebühren und verfügbaren Karten.

Wie eröffnet man als Schweizer ein Konto bei Zak? Alles zu Voraussetzungen, benötigten Dokumenten, Prozess, Dauer und Alternativen.

Die Vor- und Nachteile von Radicant und Yuh im direkten Vergleich. Was die beiden Zahlungsanbieter Schweizer Kunden zu bieten haben.

radicant verspricht nicht nur modernes Banking, sondern auch die Unterstützung nachhaltiger Projekte. Wie gut ist das Angebot der Neobank?

In diesem Artikel erfährst du, worauf du bei der Fremdwährungsbestellung achten solltest, welche Gebühren auf dich zukommen und wie du mit Wise

In diesem Artikel erfährst du, welche Kosten dabei auf dich zukommen, welchen Wechselkurs die Raiffeisen verwendet und wie du mit Wise beim Einsatz