Carte Revolut Suisse : tout savoir avant de choisir

Méta description : Comment commander une carte Revolut en Suisse ? Quels sont les avantages de ce moyen de paiement ? Les frais d’utilisation à prévoir ?

PostFinance propose plusieurs types de cartes bancaires, notamment des Mastercard et des Visa. Comment fonctionnent-elles à l’étranger ? Quelle est la grille tarifaire pour les retraits et les paiements ?

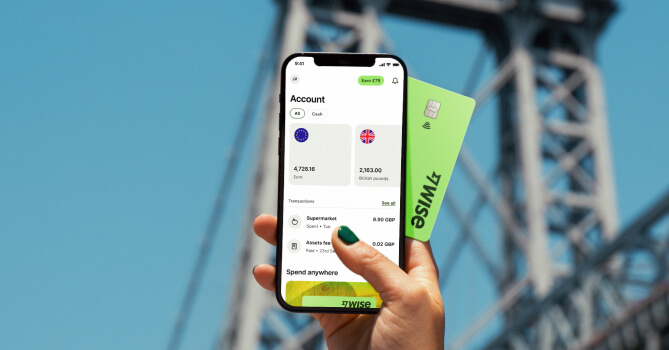

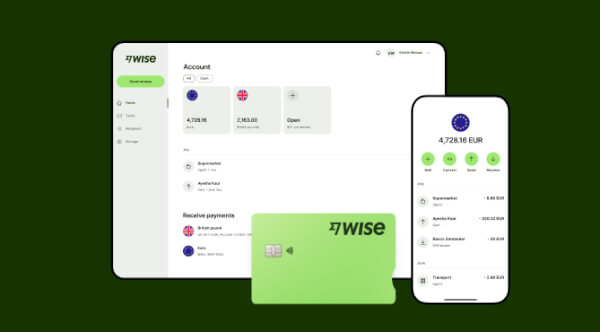

Si vous cherchez une solution de paiement flexible, jetez un œil à la carte Wise: elle donne le droit chaque mois à 200 £ de retrait sans frais… et au taux du marché !

En savoir plus sur la carte Wise

Toutes les cartes PostFinance sont des moyens de paiement international : elles permettent de faire des retraits et des règlements hors de Suisse.

Seules exceptions : les PostFinance Card en CHF et en EUR. Avec elles, seuls les retraits sont possibles. Vous ne pouvez pas faire d’achats dans un magasin physique avec.

Chaque fois que vous utilisez votre carte hors de Suisse, vous avez des frais : ceux-ci sont prélevés par PostFinance et diffèrent selon la transaction effectuée.

Dans certains cas, vous pourriez avoir une commission supplémentaire sur les retraits : elles émanent de la banque ou de l'administrateur qui gère le distributeur.

Le cours utilisé par PostFinance est surtaxé1. C’est la banque qui fixe et publie ses propres cours. Ceux-ci varient selon le mode de paiement. Par exemple, si vous faites un virement par Giro, vous n’aurez pas le même taux que pour un retrait par carte.

La majoration des cours est une pratique « normale », mais qui n’est pas annoncé clairement. C’est une taxe indirecte qui alourdit le prix de chaque transaction en devise étrangère.

Pour maîtriser vos frais, il vaut mieux se tourner vers des opérateurs qui travaillent avec le taux du marché. Vous profiterez ainsi de tarifs les plus équitables possibles. Parmi ces prestataires, on retrouve Wise, qui est accessible aux personnes habitant en Suisse.

Le taux de change utilisé pour les conversions est fixé par PostFinance. Mais pas tout le temps.

Lors d’un retrait ou un paiement, on vous demandera parfois la devise dans laquelle vous voulez faire la transaction : en franc suisse ou en monnaie locale.

Si vous choisissez de l'effectuer en franc suisse, la somme est convertie en temps réel. Ce mécanisme est appelé conversion dynamique. Vous connaîtrez donc instantanément le montant débité. En contrepartie, le taux de change utilisé est plus élevé que celui de PostFinance.

Les cartes PostFinance VisaClassic et MasterCard Standard sont des moyens de paiement internationaux : elles permettent de faire des règlements et de prendre de l’argent en DAB n’importe où dans le monde.

Pour les retraits, vous aurez 3,5 % de frais (min. 10 CHF par opération)2. Les paiements sont facturés 1,2 %.

La MasterCard Value est une carte prépayée grâce à laquelle vous pourrez faire des achats et des retraits partout dans le monde.

Les frais de paiement à l’étranger s’élèvent à 3,5 % (min. 10 CHF) 2. Pour les retraits, il y a une commission de 1,2 %.

Avec les cartes PostFinance Gold, vous pouvez faire des retraits et des paiements dans les réseaux Visa et Mastercard.

Si vous prenez de l’argent hors de Suisse, vous aurez une commission de 3,5 %2, avec un minimum de 10 CHF. Pour les règlements, il y a une surtaxe de 1,2 %.

La carte Platinum donne le droit à la gratuité sur les retraits à l’étranger (hors frais de DAB). Pour les paiements, il y a une commission de 1,2 %2.

La cotisation annuelle s’élève à 250 CHF.

C’est une carte en franc suisse qui vous permet de retirer de l’argent dans le réseau Visa Plus. Par contre, vous ne pouvez pas faire d’achat en magasin.

Les retraits sont facturés 5 CHF par transaction2, peu importe la devise. Vous n’aurez aucun frais si vous avez souscrit au pack SmartPlus, SmartStudents ou SmartYoung.

Cette carte est gratuite.

La PostFinance Card est une carte en euro grâce à laquelle vous pouvez retirer aux DAB du réseau Visa Plus.

Les frais de retrait à l’étranger s’élèvent à 5 CHF2, quelle que soit la devise que vous prenez. Si vous êtes titulaires du package SmartPlus, SmartStudents ou SmartYoung, les frais sont annulés. Pour les opérations en euro, vous n’avez aucune perte au niveau du taux de change.

À noter que vous n’avez pas le droit de faire des règlements en magasin. La carte est gratuite.

Avec cette carte professionnelle, vous pouvez faire des achats et des retraits partout dans le monde. Elle coûte 80 CHF par an3. Pour l’obtenir, il suffit d’avoir une entreprise avec un siège social en Suisse, ainsi qu’un compte en CHF chez PostFinance.

Les retraits sont facturés 3,5 % avec un minimum de 10 CHF, en Suisse et à l’étranger. Pour les paiements, il y a 1,2 % de frais.

Voici quelques conseils pour maîtriser ses frais bancaires :

Faites plutôt des paiements que des retraits : la commission proportionnelle prélevée par PostFinance sur les paiements est inférieure à celle prélevée sur les retraits (1,2 % contre 3,5 %). Essayez au maximum de régler par carte plutôt qu’en espèces.

Privilégiez les retraits importants si vous avez une PostFinance Card en EUR ou CHF : vous amortirez ainsi la commission forfaitaire au maximum. Méfiez-vous toutefois, car avoir beaucoup d’argent liquide sur soi n’est pas forcément recommandable selon l’endroit où vous êtes.

Souscrivez aux packs SmartPlus, SmartYoung, SmartStudents dans la mesure du possible : vous éviterez ainsi de payer 5 CHF par retrait lorsque vous serez à l’étranger.

Refusez la conversion dynamique pour les retraits et les paiements : le taux sera moins intéressant que si vous faisiez l’opération en devise locale.

En tant que résidant suisse, vous n’êtes pas obligé de passer par une banque de réseau.

Si les tarifs vous paraissent élevés, allez voir notre comparatif des banques en ligne suisses pour trouver une offre plus compétitive. Certains d’entre eux, comme Wise ou Revolut, vous font profiter du taux du marché sur les transactions en devises étrangères.

Si vous vivez dans l’Hexagone, mais que vous travaillez en Suisse, rapprochez-vous des banques françaises qui proposent des offres spéciales pour les transfrontaliers.

Dans le cas où vous résidez en Suisse et exercez un emploi en France, renseignez-vous sur les comptes transfrontaliers proposés par UBS ou CA Next Bank.

Avec la carte Wise, vous bénéficiez du taux interbancaire sur les opérations en devises. Mais ce n’est pas tout : les retraits sont facturés au maximum 0,5 £ + 1,75 %.

Les paiements sont sans frais si vous avez déjà la devise sur votre solde. En cas de conversion, une commission unique est prélevée. Elle est inférieure à 1 % pour les monnaies les plus demandées.

Découvrez les avantages de la carte Wise

Sources :

Vérifiées pour la dernière fois le 3 décembre 2021

*Veuillez consulter les Conditions d'utilisation et la disponibilité du produit pour votre région, ou visitez la page de tarification et des frais de Wise pour obtenir les informations tarifaires les plus récentes.

Cette publication est fournie à des fins d'information générale et ne constitue pas un avis juridique, fiscal ou professionnel de la part de Wise Payments Limited, de ses filiales et de ses sociétés affiliées. Elle n'est pas destinée à remplacer les conseils d'un conseiller financier ou de tout autre professionnel qualifié.

Nous ne faisons aucune déclaration, garantie ou engagement, qu'ils soient exprimés ou implicites, quant à l'exactitude, l'exhaustivité ou l'actualité du contenu de la publication.

Méta description : Comment commander une carte Revolut en Suisse ? Quels sont les avantages de ce moyen de paiement ? Les frais d’utilisation à prévoir ?

Méta description : Tout savoir sur le taux de change Migros : y a-t-il une majoration lorsque l’on achète des devises ? Quel est le cours EUR-CHF et CHF-EUR ?

Vous souhaitez ouvrir un compte Wise pour envoyer des paiements ou ouvrir une balance dans une devise étrangère? Dans cet article, vous découvrirez les étapes

Comment faire pour profiter du meilleur taux de change en Suisse lorsque l’on achète des devises ? Faut-il aller à la banque ou en bureau de change ?

Découvrez les avantages de la carte Wise en Suisse ! Notre article vous guide à travers toutes les informations importantes sur la carte Wise en 2023/2024.

Découvrez pour quels types d'entreprises le compte entreprise est adapté,quels sont les frais associés et quelles fonctionnalités Wise offre pour les affaires