Import aus China nach Deutschland: Was Sie beachten müssen.

Import aus China nach Deutschland geplant? Erfahren Sie alles zu Zollgebühren, Einfuhrumsatzsteuer, EORI-Nummer, CE-Kennzeichnung und Incoterms.

Sie haben gerade einen Auftrag von einem Kunden in Spanien erhalten und fragen sich jetzt, wie Sie die Rechnung korrekt ausstellen? Oder Sie arbeiten regelmäßig mit Geschäftspartnern in anderen EU-Ländern zusammen und sind unsicher, ob Sie Umsatzsteuer berechnen müssen? Dann sind Sie hier genau richtig.

Das Reverse Charge Verfahren betrifft jeden, der grenzüberschreitend arbeitet – und die gute Nachricht ist:

Es ist gar nicht so kompliziert, wie es zunächst klingt.

In diesem Artikel erfahren Sie, wann Sie das Verfahren anwenden müssen, wie Ihre Rechnungen aussehen sollten und worauf Sie unbedingt achten müssen.

Entdecken Sie das Wise Geschäftskonto 🚀

💡 Normalerweise ist die Sache mit der Umsatzsteuer ja relativ simpel:

Sie erbringen eine Leistung, berechnen 19% Umsatzsteuer obendrauf und führen diesen Betrag ans Finanzamt ab. Bei Lieferungen ins Ausland dreht sich dieses System jedoch um.

Denn in bestimmten Fällen verlagert sich die Steuerschuldnerschaft vom ausführenden Unternehmer auf den Empfänger der Leistung. Das wird als Umkehr der Steuerschuldnerschaft oder Reverse Charge Verfahren bezeichnet – und dementsprechend ändern sich auch die Regelungen für die Rechnungsstellung. Die gesetzliche Grundlage im deutschen Umsatzsteuergesetz ist der Paragraph 13b.¹

Betrifft Sie das Reverse Charge Verfahren, dürfen Sie lediglich eine Netto-Rechnung ausstellen und müssen die Umsatzsteuer komplett weglassen. Damit werden Ihre KundInnen zum Steuerschuldner und müssen die Umsatzsteuer in ihrem Land selbst berechnen und abführen.

Das erspart Ihnen den enormen Aufwand, sich in jedem EU-Land, in dem Sie KundInnen haben, steuerlich registrieren zu müssen. Auch wenn sich das Ganze zunächst etwas umständlich anhört, vereinfacht es grenzüberschreitende Leistungen im Grunde.

💡 Beim Reverse Charge Verfahren geht es im Kern um eine entscheidende Frage:

In welchem Land ist Ihre Leistung umsatzsteuerlich zu erfassen? Genau davon hängt ab, wer die Umsatzsteuer schuldet – Sie oder Ihr Kunde – und wie die Rechnung auszusehen hat.

Innerhalb der Europäischen Union ist das Reverse Charge Verfahren klar und einheitlich geregelt.

💡 Ein Beispiel:

Stellen Sie einem deutschen Kunden 1.000 EUR in Rechnung, kommen 19% Umsatzsteuer hinzu – also 1.190 EUR brutto. Die Steuer führen Sie ans Finanzamt ab, der Kunde zieht sie als Vorsteuer ab.

💡 Bei einem B2B Kunden aus einem anderen EU-Land, etwa Österreich, läuft es anders:

Sie rechnen nur 1.000 EUR netto ab – ohne Umsatzsteuer. Ihr Kunde berechnet die Steuer selbst im eigenen Land und kann sie gleichzeitig als Vorsteuer geltend machen.²

💡 Für Sie bedeutet das:

Keine ausländische Umsatzsteuer, keine zusätzliche Registrierung, kein Mehraufwand im Ausland.

Außerhalb der EU wird die Lage deutlich unübersichtlicher. Denn hier gibt es keine einheitlichen steuerlichen Vorgaben. Jedes Drittland hat eigene Umsatzsteuerregeln, eigene Steuersätze und eigene Pflichten für ausländische UnternehmerInnen.

Zwar wenden einige Staaten Reverse Charge-ähnliche Verfahren an, zum Beispiel Großbritannien oder die Schweiz. Ob Sie Umsatzsteuer ausweisen müssen, ob Ihr Kunde die Steuer schuldet oder ob sogar eine Registrierung im Ausland notwendig wird, hängt immer vom jeweiligen Land und der konkreten Leistung ab. Hier müssen Sie sich also unbedingt informieren, welche Regelungen im Zielland gelten, um steuerliche Risiken zu vermeiden.²

💡 Jetzt kommen wir zur wichtigsten Frage für Ihre tägliche Praxis:

Wann müssen Sie das Verfahren überhaupt anwenden?

💡 Zunächst eine wichtige Grundregel:

Das Reverse Charge Verfahren gilt ausschließlich im B2B-Bereich, also bei Geschäften zwischen UnternehmerInnen.

Wenn Sie an Privatkunden verkaufen, kommt es nicht zur Anwendung – schließlich können Privatpersonen sich die Umsatzsteuer nicht als Vorsteuer zurückholen. Eine weitere Voraussetzung ist, dass die betreffende Leistung in Deutschland theoretisch umsatzsteuerpflichtig sein müsste.³

Die deutsche Gesetzgebung ist in diesem Bereich extrem detailliert und komplex. Wir konzentrieren uns deshalb auf die Situationen, die für Sie als UnternehmerIn mit internationalen Geschäften am relevantesten sind. Generell empfiehlt es sich, einen Steuerberater zu kontaktieren, falls Ihre Lage unklar ist.

💡 Dieser Fall betrifft wahrscheinlich die meisten Ihrer grenzüberschreitenden Geschäfte:

Wenn Sie Waren oder Dienstleistungen an ein Unternehmen in einem anderen EU-Land liefern, greift das Reverse Charge Verfahren. Ihr italienischer, österreichischer oder niederländischer Geschäftspartner wird in diesem Fall zum Steuerschuldner und Sie stellen lediglich eine Netto-Rechnung ohne deutsche Umsatzsteuer aus.

Neben den innergemeinschaftlichen Leistungen gibt es weitere Situationen, in denen das Reverse Charge Verfahren zur Anwendung kommt – hier ist die Lage aber ein wenig komplexer:¹ ²

➡️ Bezug von Bauleistungen (Herstellung, Instandsetzung, Änderung oder Beseitigung von Bauwerken, wenn der Leistungsempfänger selbst nachhaltig Bauleistungen erbringt).

➡️ Reinigung von Gebäuden (wenn der Leistungsempfänger selbst nachhaltig Gebäudereinigungsleistungen erbringt).

➡️ Lieferungen von Edelmetallen wie Gold, Silber und Platin.

➡️ Lieferungen von bestimmten Altmetallen.

➡️ Lieferungen von Mobilfunkgeräten, Tablet-Computern, Spielekonsolen und integrierten Schaltkreisen.

➡️ Sonstige Leistungen auf dem Gebiet der Telekommunikation.

Wenn Sie regelmäßig internationale Geschäfte abwickeln – sei es innerhalb der EU oder weltweit – kennen Sie das Problem: Währungsumrechnungen und Auslandsüberweisungen bei traditionellen Banken können richtig ins Geld gehen. Versteckte Gebühren und schlechte Wechselkurse fressen dann einen erheblichen Teil Ihres Gewinns auf. Doch das muss nicht unbedingt sein.

Für international tätige UnternehmerInnen und Freelancer lohnt sich das Wise Business Konto, das speziell für grenzüberschreitende Geschäfte entwickelt wurde. Das Besondere? Mit Wise bekommen Sie immer den garantierten Devisenmittelkurs ohne Aufschläge und können so bares Geld sparen. Außerdem stehen Ihnen Kontoverbindungen in 10 Währungen zur Verfügung, sodass Sie Geld senden und empfangen können, als hätten Sie ein Bankkonto vor Ort.

💡 Doch Wise kann noch viel mehr:

➡️ Halten Sie über 40 Währungen auf einem einzigen Konto und wechseln Sie zwischen ihnen, wann immer Sie möchten.

➡️ Sparen Sie bei jeder Überweisung mit dem garantierten Devisenmittelkurs.

➡️ Senden Sie Geld in über 160 Länder zu fairen und transparenten Gebühren.

➡️ Sehen Sie immer genau, was Sie zahlen – Alle Kosten werden Ihnen vor jeder Transaktion klar angezeigt.

➡️ Verwalten Sie Ihre Geschäftsausgaben mit der Wise Business Debitkarte und behalten Sie alle internationalen Zahlungen im Blick.

➡️ Integrieren Sie Wise mit Ihrer Buchhaltungssoftware wie Xero oder QuickBooks für automatisierte Prozesse.

Die Registrierung bei Wise ist einfach und unkompliziert. So funktioniert’s:

💡 Website oder App öffnen:

Egal ob am Laptop oder per Handy - starten Sie über Wise.com oder direkt in der Wise App.

💡 Kontoart wählen:

Privat oder geschäftlich - entscheiden Sie direkt oder später. Viele nutzen beides, sauber getrennt.

💡 Registrieren:

Mit E-Mail und Passwort oder via Google, Apple oder Facebook. Ganz nach Geschmack.

💡 Verifizieren:

Laden Sie ein gültiges Ausweisdokument hoch. Bei Business-Konten zusätzlich Infos zur Firma.

💡 Adresse bestätigen:

Per Stromrechnung, Steuerbescheid oder Kontoauszug - Hauptsache: klar lesbar und aktuell.

💡 (Optional) Wise Karte bestellen:

Direkt in der Wise App - physisch oder digital. Perfekt für Reisen, Online-Shopping oder spontane Fremwährungsausgaben.

💡 Unser Tipp:

Legen Sie gleich ein paar Währungen an, testen Sie die Wise App, empfangen Sie erste Zahlungen. Ein Konto, das weltweit denkt, eröffnet auch neue Wege.

❗ Aber Achtung:

Beim Reverse Charge Verfahren genügt es nicht, einfach die Umsatzsteuer wegzulassen. Ihre Rechnung muss eindeutig erkennen lassen, dass die Steuerschuld auf den Leistungsempfänger übergeht. Fehlt dieser Hinweis, kann das schnell zu Rückfragen vom Finanzamt – oder sogar zu steuerlichen Nachteilen – führen.

Bevor Sie eine Netto-Rechnung ohne Umsatzsteuer ausstellen, sollten Sie daher immer zuerst prüfen, ob tatsächlich ein relevanter Anwendungsfall für Reverse Charge vorliegt. Nur dann ist die umsatzsteuerfreie Rechnung überhaupt zulässig.

💡 Für eine korrekte Reverse Charge Rechnung innerhalb der EU müssen folgende Pflichtangaben enthalten sein:

➡️ Ihre Umsatzsteuer-Identifikationsnummer als leistendes Unternehmen.

➡️ Die Umsatzsteuer-Identifikationsnummer des Leistungsempfängers.

➡️ Ein klarer Hinweis auf die Umkehr der Steuerschuld: Steuerschuldnerschaft des Leistungsempfängers (bei fremdsprachigen Rechnungen entsprechend übersetzt⁴).

➡️ Vollständiger Name und vollständige Anschrift beider Unternehmen.

➡️ Ausstellungsdatum der Rechnung sowie das Leistungs- bzw. Lieferdatum.

➡️ Eine fortlaufende, eindeutige Rechnungsnummer.

➡️ Menge und Art der gelieferten Gegenstände oder Art und Umfang der sonstigen Leistung.

Sind diese Angaben vollständig und korrekt, ist Ihre Rechnung formal sauber gestellt – und das Reverse Charge Verfahren kann rechtssicher angewendet werden.

Genauso wichtig wie die richtigen Angaben ist es zu wissen, was auf einer Reverse Charge Rechnung nicht erscheinen darf:

Nämlich jegliche Ausweisung von Umsatzsteuer. Sobald Sie auch nur einen Cent an Umsatzsteuer ausweisen, wird die Sache kompliziert. In diesem Fall schulden Sie diese Steuer dem Finanzamt – auch wenn das Reverse Charge Verfahren eigentlich hätte greifen müssen.

Dieser Fehler passiert überraschend häufig, besonders wenn Sie mit verschiedenen Buchhaltungsprogrammen arbeiten oder Rechnungsvorlagen verwenden. Prüfen Sie also sorgfältig, dass Ihre Rechnung wirklich nur Netto-Beträge enthält und keine Steuerbeträge oder Steuersätze ausweist.

Das Reverse Charge Verfahren mag zunächst kompliziert wirken, ist aber in Wahrheit recht einfach. Außerdem ist es ein sinnvolles System, das internationale Geschäfte vereinfacht und Steuerbetrug erschwert.

💡 Die wichtigsten Punkte zum Mitnehmen:

Prüfen Sie bei jedem grenzüberschreitenden B2B-Geschäft, ob das Verfahren zur Anwendung kommt. Achten Sie auf korrekte Rechnungsstellung mit allen Pflichtangaben, aber ohne Umsatzsteuerausweis. Wenn Sie unsicher sind, ob das Reverse Charge Verfahren greift, ziehen Sie lieber einmal zu viel als zu wenig Ihren Steuerberater hinzu – das spart am Ende viel Ärger und Geld.

💡 Und apropos Geld sparen:

Mit dem Wise Business Konto wickeln Sie Ihre internationalen Einnahmen und Ausgaben günstiger und unkomplizierter ab.

Legen Sie jetzt los - mit Ihrem persönlichen Wise Geschäftskonto 💡

Auch als KleinunternehmerIn können Sie das Reverse Charge Verfahren nutzen.

💡 Außerdem gibt es hier eine wichtige Besonderheit:

Dienstleistungen an Unternehmen im Ausland gelten als nicht steuerbar und werden daher nicht in Ihre Umsatzgrenze mit einberechnet.

Beim Reverse Charge Verfahren zahlt der Leistungsempfänger im Ausland die Umsatzsteuer. Der Empfänger muss die Steuer selbst berechnen und in seiner Umsatzsteuervoranmeldung angeben. In den meisten Fällen kann er sich die Steuer aber gleichzeitig als Vorsteuer zurückholen. Sie als Erbringer der Leistung stellen also nur eine Netto-Rechnung mit Vermerk auf Reverse Charge aus.

Reverse Charge muss auf der Rechnung stehen, sobald einer der gesetzlich geregelten Anwendungsfälle vorliegt – etwa bei innergemeinschaftlichen Lieferungen oder Bauleistungen. Die Rechnung muss den Hinweis Steuerschuldnerschaft des Leistungsempfängers enthalten und darf keine Umsatzsteuer ausweisen.

Nein, wenn die Voraussetzungen für das Reverse Charge Verfahren vorliegen, müssen Sie es zwingend anwenden. Sie können nicht einfach entscheiden, doch lieber normal abzurechnen. Wenden Sie das Verfahren nicht an, obwohl es hätte greifen müssen, riskieren Sie Probleme mit dem Finanzamt.

*Bitte siehe dir unsere Nutzungsbedingungen und die Produktverfügbarkeit für deine Region an oder besuche die Wise-Gebührenseite für die aktuellsten Informationen zu Preisen und Gebühren.

Die in dieser Publikation enthaltenen Informationen stellen keine rechtlichen, steuerlichen oder sonstigen professionellen Beratungsfunktionen seitens Wise Payments Limited oder mit Wise verbundenen Unternehmen dar. Die Publikation ist nicht als Ersatz für die Einholung einer Steuerberatung durch einen Wirtschaftsprüfer oder Steueranwalt gedacht.

Wir geben keine Zusicherungen, Gewährleistungen oder Garantien, dass die in dieser Publikation enthaltenen Inhalte korrekt, vollständig oder aktuell sind.

Import aus China nach Deutschland geplant? Erfahren Sie alles zu Zollgebühren, Einfuhrumsatzsteuer, EORI-Nummer, CE-Kennzeichnung und Incoterms.

Import aus den USA geplant? Unser Leitfaden erklärt alles zu Zollgebühren, Einfuhrumsatzsteuer, TARIC-Codes, EORI-Nummer und Frachtkosten.

Importieren Sie erfolgreich aus Indien! Vermeiden Sie Zollprobleme und hohe Frachtkosten. Lesen Sie jetzt unsere Anleitung für deutsche Importeure.

Exportieren Sie Ihre Produkte erfolgreich ins Ausland! Vermeiden Sie Probleme beim Zoll. Lesen Sie jetzt unsere Tipps zu Dokumenten und Anforderungen.

PayPal für Privatpersonen oder PayPal Business: Wodurch unterscheiden sie sich, wie hoch sind die Kosten und welches Konto eignet sich am besten für dich?

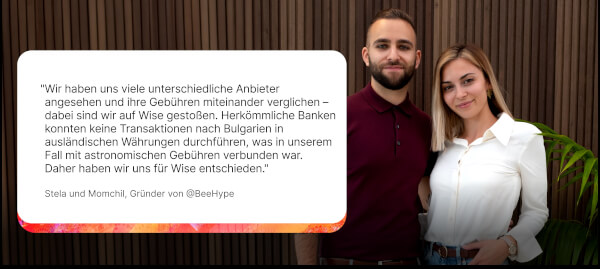

Als Stela und Momchil ihr britisches Unternehmen BeeHype gründeten, haben sie es sich zum Ziel gesetzt, die von Massenproduktion geprägte Honigindustrie zu...